Ich bin am überlegen ob es nicht Sinnvoll ist die große Position $WENS (+0,68 %) zu ersetzen mit $VWCE (-0,89 %) oder gibt es andere Vorschläge und Meinungen dazu.

Danke schon mal 😊

Beiträge

206Ich bin am überlegen ob es nicht Sinnvoll ist die große Position $WENS (+0,68 %) zu ersetzen mit $VWCE (-0,89 %) oder gibt es andere Vorschläge und Meinungen dazu.

Danke schon mal 😊

Wie in meinem Post angekündigt, verlose ich alle Coins, die ich mit diesem Post gesammelt bzw. gewonnen habe. Zu den 20.000 coins kommen noch 1.221 coins hinzu, die ich zum 31.12.2024 gehalten habe.💸💸💸

Teilnahmeberechtigt ist jeder User, der im Zeitbereich Dezember 2024 an eine anerkannte wohltätige Organisation gespendet hat.

Um an der Verlosung teilzunehmen, braucht ihr nur den Link der Organisation, an die ihr gespendet habt, unter diesen Post kommentieren. ⚡Bitte nur diejenigen

kommentieren, die im Gewinnfall auch die Spende belegen können (mittels Post / Screenshot des Spendenbeleges – die Spendensumme kann gerne verdeckt werden).

In einer Woche werde ich den Gewinner aus all den Kommentaren ermitteln.

Der Rechtsweg ist ausgeschlossen. Die Verslosung ist eine private Aktion von mir

und steht nicht in Verbindung mit getquin.

@christian Danke für die#feiertagschallenge 🙏

$BTC (+2,88 %)

$NVDA (-2,04 %)

$MSTR (+1,62 %)

$MSFT (-0,88 %)

$META (+2,24 %)

$NU (+0,7 %)

$NOVO B (-0,45 %)

$GOOG (-0,73 %)

$TSLA (+0,89 %)

$VWCE (-0,89 %)

$VUSA (-0,86 %)

$CSPX (-0,88 %)

#feiertagschallenge

#moneymanagement 💸💸💸

„Das ganze Geheimnis des Börsenerfolgs besteht darin, so wenig wie möglich zu verlieren, wenn man falsch liegt.“

Eine gute Idee von @christian die ich gerne zum Anlass nehme, Wissensbeiträge mit einem guten Zweck zu verbinden.

Alle GQ Coins dieses Posts inkl. aller GQ Coins, die ich zum Zeitpunkt 31.12.2024 halte, werde ich nach Abschluss der Challenge an ein zufällig ausgewähltes Community Mitglied übertragen, das im Zeitraum Dezember 2024 an eine anerkannt wohltätige Organisation gespendet hat.

Der Rechtsweg ist ausgeschlossen. Es gilt das Zufallsprinzip – einer der Spender gewinnt! Es wird nach Abschluss der Challenge einen Post von mir geben, wo dann jeder, der etwas gespendet hat, das auch entsprechend kommentieren kann. Per Zufallsprinzip wird dann einer dieser User / Kommentare ausgewählt. Sobald die Spende mittels Screenshot belegt wird, übertrage ich alle meine GQ Coins an den per Zufall ausgewählten Spender.

Diejenigen von euch, die ohnehin regelmäßig spenden, können dadurch belohnt werden, genauso wie diejenigen die vielleicht dadurch zum Spenden motiviert werden.

So, jetzt aber zum Content, ich möchte nach der Rally der letzten Wochen noch einmal ein Thema beleuchten, zu dem ich schon mal vor ca. 2 Jahren eine Post erstellt habe. Es geht ums Risikomanagement, im speziellen um einen Teil davon, das Money Management.

Was wirst Du im Folgenden lesen:

1. Was sind eigentlich Risiken?

2. Was ist Money Management?

3. Money Management an Hand eines Beispiels

4. Money Management und Du

5. Fazit

In meinen mittlerweile über 25 Jahren an der Börse war und ist das Money Management für mich der „Key for Success“, um nachhaltig die Verluste bei Fehlentscheidungen zu begrenzen.

Anlegen an der Börse birgt Risiken. Aber keine Sorge, wir haben die Kontrolle über einen Teil davon. Money Management ist dabei dein bester Freund. Es hilft dir, Verluste zu begrenzen und deine Gewinne zu schützen.

Stell dir vor, du baust ein Haus. Du planst sorgfältig, setzt ein Budget fest und versicherst es gegen Schäden. An der Börse ist es ähnlich. Money Management ist dein Bauplan, der sicherstellt, dass dein "Haus" – dein Portfolio – stabil bleibt, auch wenn es stürmt.

Money Management kann man sich im übertragenen Sinne wie den Selbstbehalt einer Versicherung vorstellen. Mit diesem Selbstbehalt ist dein Risiko begrenzt und kalkulierbar.

1. Was sind eigentlich Risiken?

Im Wesentlichen gibt es zwei Arten von Risiken:

Risiken, die wir nicht beeinflussen können, wie das allgemeine Marktumfeld, politische Ereignisse wie z.B. der Ukraine Krieg, oder auch die Zinspolitik der Nationalbanken wie FED oder EZB.

Risiken, die wir beeinflussen können wie „keine“ Diversifikation, „kein“ Wissen oder einfach auch „kein“ Risiko Management.

Money Management gehört auch zum Bereich, den wir beeinflussen können. Es ist neben der Diversifikation für mich das wichtigste Risiko Management.

2. Was ist Money Management?

Money Management bestimmt den Kapitaleinsatz und die Positionsgröße an Hand des maximal in Kauf zu nehmenden Verlustes. Es geht um die Ermittlung der optimalen Positionsgröße.

Warum ist Money Management wichtig?

Die 3 wichtigsten Werkzeuge:

3. Money Management an anhand eines Beispiels

Wie viel soll ich riskieren?

Eine gängige Regel ist: Riskiere pro Anlageposition nie mehr als 0,5% bis maximal 2% deines Gesamtkapitals.

Beispiel: Dein Gesamtkapital beträgt 10.000€ und Du möchtest Aktien kaufen. Gemäß den Regeln des Money Management möchtest Du maximal 1% vom Gesamtkapital pro Position riskieren. Die Positionsgröße dieser Aktie leitet sich jetzt aus Deinem StoppLoss ab, der die Position mit 100€ Verlust begrenzt.

Berechnung der optimalen Positionsgröße am Beispiel von 10.000€ Kapital:

Warum ist das so wichtig?

Jeder erwischt mal schlechte Aktien oder steigt zum falschen Zeitpunkt ein. Stelle Dir vor Deine Annahmen sind 10x falsch. Mit gutem Money Management sicherst Du Dir trotzdem 90% Deines Kapitals. Verlierst Du hingegen durch zu großen Positionsgrößen 50% Deines Kapitals, dann müsstest Du mit dem verbleibenden Kapital schon 100% Performance erreichen, um nur wieder auf „0“ zu kommen.

4. Money Management und du

Money Management ist kein Zaubertrank, aber ein wertvolles Werkzeug. Es erfordert Disziplin und Konsequenz. Aber die Mühe lohnt sich. Ein gut durchdachtes Money Management kann dir helfen, deine finanziellen Ziele zu erreichen.

Es gibt natürlich Unterschiede zwischen kurz/mittelfristig orientierten Tradern und langfristig orientierten Anlagern. Für Trader ist das Money Management und Risiko Management in Form von Stoppkursen essentiell. Für langfristige Anleger ist Diversifikation das Mittel zur Wahl, das Money Management ist mehr oder weniger mit Festlegung der Sparpläne bzw. des Anlagebetrags schon geschehen.

Ich empfehle aber auch den Buy&Hold Anlegern unter euch, sich über Money Management Gedanken zu machen. In der Realität ist beides von einander nicht so leicht abzugrenzen, die Übergänge verschwimmen. Was für den kurzfristigen Trader permanent im Auge zu behalten ist, sollte auch ein langfristiger Anleger von Zeit zu Zeit machen. Überprüft eure Positionsgrößen und macht euch Gedanken über Ausstiegskurse, d.h. zieht etwaige Stopps nach. „Wie gewonnen so zerronnen“ wäre schade, grad nach Bullruns wie zuletzt.

5. Fazit

An der Börse gibt es viele Unwägbarkeiten. Aber eines hast du in der Hand: dein Risiko. Mit Money Management kannst du dieses Risiko bewusst steuern und so deine Chancen auf langfristigen Erfolg erhöhen.

Mit dem bekannten Regeln von Warren Buffet möchte ich meinen Post abschließen:

Regel Nummer 1: Verliere kein Geld

Regel Nummer 2: Vergiss niemals Regel Nummer 1

Ein langer Post, aber hoffentlich nicht TL:TR für euch! Genießt die besinnliche Zeit und nehmt euch auch Zeit für eure Liebsten! Damit meine ich aber nicht eure Aktien oder Coins!🎄🎁🎇

Moin Moin,

ich habe mich entschlossen meine beiden ETFs umzuschichten in den $VWCE (-0,89 %) . Die Frage ist nur ob ich es jetzt direkt zum Anfang von Jahr machen bezüglich des Freibetrages, der wäre direkt aufgebraucht für dieses Jahr. Meine Überlegung war bis Ende des Jahres zu warten und dann dort alles machen. Ist in meinen Augen nicht so smart, ich wollt trotzdem mal nach eurer Meinung fragen.

+ noch eine Frage zur Steuererklärung bei Traderepublic, wann bekommt man von Traderepublic das Dokument oder muss man dies anfordern? ( entschuldige wird meine erste Steuererklärung)

Guten Tag zusammen,

bei diesem ETF ist mir die Methode der Replikation unklar.

In der getquin App wird eine vollständige Replikation angezeigt.

Beim Broker (Traderepublic) wird sampling als Replikationsmethode angezeigt.

Wie finde ich heraus um welche es sich handelt.

im Grunde suche ich einen Welt ETF mit vollständiger Replikation.

Besten Dank!

Ich bin 19Jahre alt und habe richtig angefangen zu investieren letztes jahr August.

Davor hab ich mit 15 ein wenig Geld in cryptocoins investiert und zeit dem her nichtmehr angefasst . Ich versuche die ETF Position auszubauen mit einem 500€ Monatlichen Sparplan mit 70% $VWCE (-0,89 %) und 30% $VHYL (-0,73 %) . Ich bin auch ein großer Fan von Dividenden und bin daher offen für Vorschläge für Dividenden Aktien. Ich würde mich über ehrliche Feedbacks über mein Portfolio mich freuen danke im Voraus.

Als 17 Jähriger Schüler verlief mein erstes (komplettes) Börsenjahr wirklich besser als gedacht. Anfangs wollte ich einen kleinen Teil meines „Vermögens“ anlegen und mein Tagesgeldkonto outperformen - und das mit Erfolg. Meine TWR liegt bei 59,67%, ich finde das kann sich als Anfänger wirklich sehen lassen.

Nun zu meinen Investments:

Direkt eher negativ startete mein Jahr mit dem Abverkauf von Neotech-Metals $NTMC (+1,38 %) , einem „Tipp“ aus dem Verwandtenkreis - bei 77% im Minus entschloss ich mich diese Investition als Lehrgeld zu sehen, was sich Rückblickend auch gelohnt hat. Zumindest waren es nur 126€ die ich bei meiner ersten Wette verloren habe.

Sparplan

Während des gesamten Jahres hatte ich meinen Sparplan mit 150€ monatlich laufen:

60€ in $XDWD (-0,78 %) -> Später 100€ $VWCE (-0,89 %)

45€ in $XMEU (-0,65 %) -> Später 50€

45€ in $RBOT (-0,45 %) -> Abgesetzt

Da ich mein Depot im April von der Deutschen Bank zur ING verfrachtet habe, muss ich nun auch keine 3 Aktien mehr bespannen, sondern kann mich auf 2 fokussieren.

Wenn ich im April ’25 aber 18 werde, wandert mein Depot jedoch vermutlich zu TR oder Scalable.

Investments:

Dazu hatte ich dieses Jahr auch noch mehrere kleinere $NVDA (-2,04 %) Investments, welche ich ohne Vorahnung gewählt hatte, nur weil ich deren Grafikkarten mag. Aber das war wohl der erste Glücksgriff in meiner Börsen „Karriere“.

Davon kaufte ich auch noch mehr hinzu:

21.10. 5 x @ 127,45€

16.11. 2 x @ 134,11€

20.11. 3 x @ 139,63€

Womit ich mich dann bei nun insgesamt 20 Aktien und 20,12% Kursgewinn befinde.

Jedoch wird mir diese Position langsam zu groß, weshalb ich vermutlich bald Teilgewinne realisieren werde.

Ein weiterer Neuzugang waren bei mir 2 Tesla Aktien $TSLA (+0,89 %) welche ich jedoch nichtmal einen Monat gehalten habe, aber immerhin kurzfristig 27,23% also 175€ mitnehmen konnte, was in der kurzen zeit wirklich schmeckt.

Top-Winner war bei mir dieses Jahr ganz klar die Apple Aktie $AAPL (-1,73 %) , welche mir knapp 43% eingebracht hat. Glücklicherweise unterstützen meine Eltern mein Interesse an der Börse und haben mir zu Weihnachten mal kein Apple-Produkt, sondern eine Apple Aktie geschenkt. In der Zeit seit Kauf dieser Aktie bis heute hat sie tatsächlich 52% Gewinn, was natürlich eine super Wertsteigerung für ein Geschenk ist. Zudem habe ich auch noch den "bitcoin standard" bekommen, was bis jetzt ein wirklich tolles Buch ist!

Gesamtrendite sind also 1632€, davon ca. 850€ realisiert.

Ziele 2025:

> Zuerst werde ich meine Nvidia Position vermutlich halbieren, um mir mein erstes Auto kaufen zu können.

> Sparrate in Monaten ohne Einkommen bei 150€ belassen, in Monaten mit Gehalt drastisch erhöhen

> Mehr Investitionen in Einzelaktien

> Erste Investitionen in Bitcoin (Ich weiß, Volatil, aber die Technik dahinter interessiert mich sehr)

> Eine noch bessere Finanzielle-Bildung, vor allem in Hinblick auf Investments

Ich versuche so viel wie möglich zu sparen, und so wenig Lebensqualität wie möglich abzugeben. Ich bin zwar sparsam, kaufe mir aber auch gerne schöne Klamotten oder Investiere in Freundschaften & Familie, denn das ist Schlussendlich immer noch das wichtigste im Leben!

In diesem Sinne,

Allen ein erfolgreiches Jahr 2025!

Ich überlege von dem $VWCE (-0,89 %) auf den $FWRG (-0,72 %) zu wechseln, da dieser eine niedrigere TER hat. Ich weiß, dass dies keinen großen Unterschied macht, aber auf lange Zeit und je größer mein Portfolio wird, macht es schon einige Euros aus. Was spricht eurer Meinung dagegen, nicht den ETF mit der günstigsten TER zu nehmen? Lese hier nämlich meist nur von dem Vanguard, nicht aber von dem Invesco. Vielen Dank im Voraus.

Guten Abend,

ich bin eben auf den ETF $IEFM (-0,87 %) (eigentlich $CEMR , der wird mir aber leider nicht hier angezeigt) (Edge Europe Momentum EUR (Acc)) gestoßen und der scheint mir sehr interessant zu sein, da er den europäischen Markt abdeckt. Langfristig gesehen hat der ETF ein schönes Wachstum gehabt und die einzelnen Unternehmen wie zum Beispiel $SAP (-0,16 %) , $ASML (-1,42 %) , $NOV (-0,84 %) aber auch $RACE (+0,01 %) gefallen mir sehr. In $SAP (-0,16 %) bin ich auch schon investiert. Aktuell bespare ich aber auch andere ETFs wie den $VWCE (-0,89 %) , den $IGLN (+1,02 %) , den $DFEN (+1,55 %) , den $VHYL (-0,73 %) (eigentlich $VGWD aber der wird mir hier auch nicht angezeigt) und den $QDV5 (-1,54 %) . Würde es sich lohnen, den $IEFM (-0,87 %) auch in meinen Sparplan aufzunehmen und so den europäischen Anteil in meinem Portfolio zu vergrößern? Wie findet ihr den ETF?

Der große Welt-ETF-Guide

Lesezeit: ca. 12 min

1.) EINFÜHRUNG

Wer in die Welt der Geldanlage einsteigt und mit dem investieren beginnen will wünscht sich oftmals vor allem eins: Einfachheit.

Ein weltweit diversifizierter ETF bietet genau das: eine unkomplizierte Möglichkeit kostengünstig am globalen Wirtschaftswachstum teilzuhaben, ohne sich in komplexe Anlagestrategien einzuarbeiten. Doch bei der Auswahl des passenden Welt-ETF's stehen gerade viele Anfänger vor der Frage: Welcher ist der richtige für mich?

In diesem Beitrag stelle ich euch verschiedene Möglichkeiten vor, ein diversifiziertes Welt-ETF Portfolio zu bauen. Wir beginnen im ersten Abschnitt mit der "ein ETF für Alles" Lösung, die vor allem für Anleger geeignet ist, die sich möglichst gar nicht mit dem Thema beschäftigen wollen. Diese ein-ETF-Lösungen können wie eine Spardose bespart werden und sind wohl die passivste Form der Geldanlage.

Für Anleger denen die ein-ETF-Lösung zu langweilig oder unterkomplex ist, widmen wir uns dann im folgenden Abschnitt sogenannten Mehr-ETF-Lösungen - also Anlageideen, die mehrere ETF's umfassen. Im letzten Teil werden wir noch eine spezielle Variante genauer beleuchten, die schon als komplex betrachtet werden kann und mehr Aktivität erfordert.

Wenn du Anfänger bist, kannst du getrost nach dem ersten Abschnitt über die ein-ETF-Lösung aufhören zu lesen, denn der Abschnitt enthält alle Informationen, die du für eine einfache aber effektive Geldanlage in ETF's brauchst. Der interessierte und fortgeschrittene Leser kommt dann im letzten Abschnitt auf seine Kosten.

2.) DIE EIN-ETF-LÖSUNG

Beginnen wir mit der einfachsten aller denkbaren Möglichkeiten: ein ETF für Alles. Aber selbst bei der einfachsten Form ein Welt-Portfolio aufzubauen, kommt es auf die kleinen aber feinen Details an. Jede Variante umfasst konkrete ETF-Vorschläge mit denen du eine solche ein-ETF-Lösung realisieren kannst.

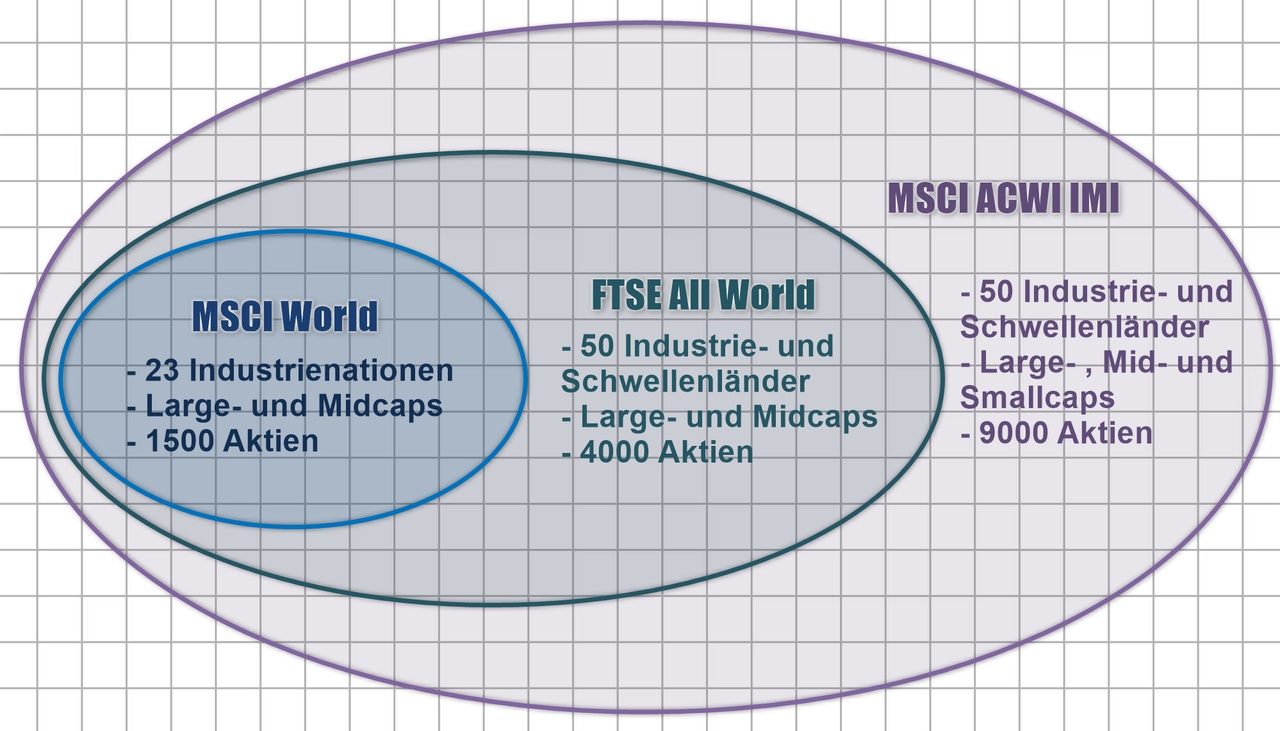

2.1. MSCI World

Der wohl bekannteste Welt-Index ist der MSCI World Index. Dieser legt den Fokus auf die größten Unternehmen der sogenannten entwickelten Märkte. Im Index befinden sich die 1500 größten Unternehmen aus 23 Industrieländern und umfasst ca. 85% der Marktkapitalisierung, der weltweiten Industrienationen [1]. Mit Abstand am höchsten gewichtet ist dabei die USA, die etwa 70% des gesamten MSCI World Index ausmachen. Das am zweithöchsten gewichtete Land ist mit ca. 6% Japan, gefolgt von Großbritannien mit etwa 4%. Deutsche Aktien sind mit etwas mehr als 2% mit Index vertreten. Die größten 10 Positionen - mit klangvollen Namen wie Microsoft $MSFT (-0,88 %) , Apple $AAPL (-1,73 %) oder Nvidia $NVDA (-2,04 %) - machen bereits 24% des Gesamtindex' aus.

Am einfachsten investierbar wird der MSCI World Index über einen ETF. Am kostengünstigsten ist die Variante von Amundi $MWRD oder SPDR $SPPW (-0,84 %) , welche lediglich jährliche Kosten (TER) von 0.12% verursachen [2]. Es handelt sich hier bei um thesaurierende ETF's, die die Erträge der Einzelaktien nicht ausschütten sondern auf Fondebene reinvestieren. Solltest du regelmäßige Ausschüttungen bevorzugen, dann kannst du auch einen ausschüttenden ETF wie $MWOE (-0,66 %) oder $HMWO (-0,79 %) wählen.

2.2. FTSE All World

Ebenfalls ein Klassiker im Bereich der Welt-Indices ist der FTSE All World. Dieser umfasst neben den Industrieländern auch sogenannte Schwellenländer (Emerging Markets). Im Index befinden sich die 4000 größten Unternehmen aus etwa 50 Ländern [1]. Neben den Industrienationen sind deshalb beispielsweise auch Aktien aus China, Indien, Brasilien und Taiwan im Index enthalten. Das Gesamtgewicht der USA ist im FTSE All World etwa 60% und die 10 größten Positionen machen etwa 21% aus. Etwa 90-95% der globalen Marktkapitalisierung werden mit dem FTSE All World abgedeckt.

Der größte Unterschied zum MSCI World Index besteht als darin, dass der FTSE All World ebenfalls Schwellenländer umfasst und damit noch breiter weltweit diversifiziert ist. Der mit einer Kostenquote von 0.15% günstigste thesaurierende ETF auf den FTS All World Index ist laut [3] der von Invesco $FWRG (-0,72 %) . Vor allem der FTSE All World ETF von Vanguard $VWCE (-0,89 %) erfreut sich jedoch hier auf Getquin enormer Beliebtheit (@Lorena). Ausschüttende Varianten wären der $FTWG (-0,71 %) von Invesco oder der $VWRL (-0,87 %) von Vanguard.

2.3. MSCI ACWI IMI

Der wohl am breitesten diversifizierte Index ist der MSCI ACWI IMI. Die etwa sperrig wirkende Bezeichnung steht für MSCI All Country World Index (ACWI) Investable Markets Index (IMI). Dieser umfasst über 9000 Aktien aus Industrie- und Schwellenländern.

Der größte Unterschied zum FTSE All World besteht neben der über doppelt so hohen Anzahl an Aktien im Index darin, dass im MSCI ACWI IMI auch Smallcaps enthalten sind und damit eine noch breitere Diversifikation erreicht wird. Laut MSCI werden mit dem Index etwa 99% der globalen Marktkapitalisierung abgedeckt.

Der mit einer Kostenquote von nur 0.17% günstigste und gleichzeitig einzige thesaurierende ETF auf den MSCI ACWI IMI ist der $SPYI (-0,72 %) von SPDR. Seit Juni 2024 gibt es zudem die ausschüttende Variante $SPSA (-0,89 %).

Meiner Meinung nach ist der MSCI ACWI IMI das All-in-One-Paket wenn es um weltweit breit diversifiziertes Investieren geht. Ich persönlich nutze deshalb den $SPYI (-0,72 %) und den $SPSA (-0,89 %) für das Depot meines Kindes.

Zur Veranschaulichung folgende Grafik, die einen Überblick gibt:

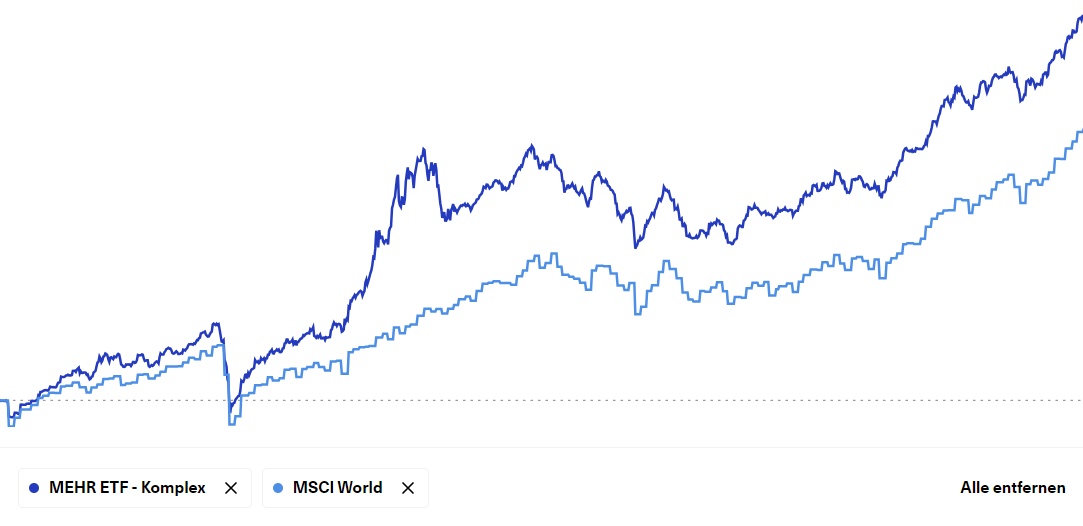

Um die reale Performance zu vergleichen habe ich Musterdepots mit den entsprechenden ETF's angelegt. Für den MSCI World habe ich den $SC0J (-0,82 %) gewählt, da dieser bereits seit Juni 2009 in Deutschland handelbar ist. Beim FTSE All World habe ich mich für den Klassiker $VWCE (-0,89 %) von Vanguard entschieden, welcher seit Juli 2019 in Deutschland verfügbar ist. Beim MSCI ACWI IMI habe ich mich für den $SPYI (-0,72 %) entschieden, welcher bereits seit 2011 in Deutschland gekauft werden kann.

Demzufolge ist die maximale Vergleichsperiode Juli 2019 bis zum heutigen Tage. In diesem etwas über 5 jährigen Zeitraum hat der MSCI World ETF $SC0J (-0,82 %) mit einer Performance von etwa +102% (+13.6% CAGR) am besten abgeschnitten. Der FTSE All World $VWCE (-0,89 %) liegt mit einer Performance von +90% (+12.4% CAGR) dahinter und auf dem letzten Platz landet der $SPYI (-0,72 %) mit +85% (+11.8% CAGR).

Wenig überraschend hat der MSCI World in der gewählten Vergleichsperiode die Nase vorn. Das liegt vor allem am wesentlich höheren USA-Gewicht im MSCI World und dem Fehlen der Emerging Markets, die in dieser Periode vergleichsweise schlecht abgeschnitten haben. Der ACWI IMI ähnelt zwar dem FTSE All World, schneidet jedoch etwas schlechter ab, da die Smallcaps in der Vergleichsperiode ebenfalls hinter dem breiten Markt zurückgeblieben sind.

Da die vergangene Performance keine Garantie für die zukünftige Entwicklung ist, bedeutet das nicht automatisch, dass der MSCI World in den kommenden Jahren besser abschneiden wird als die anderen beiden Varianten. Deswegen bevorzuge ich persönlich für die langfristige Anlage weiterhin den MSCI ACWI IMI $SPYI (-0,72 %).

3.) DIE MEHR-ETF LÖSUNG

Warum einfach, wenn es auch kompliziert geht? So oder so ähnlich denken viele Anleger - mich inbegriffen. Um eine gewisse Flexibilität zu ermöglichen gibt es mehrere Möglichkeiten ein Welt-Portfolio mit nur mehr als einem ETF zu konstruieren. Nötig ist das aber nur dann, wenn du bewusst gewisse Länder, Faktoren oder Branchen über- oder untergewichten möchtest. Sei es weil du einen sehr positiven Blick auf Emerging Markets hast oder weil du den 70% USA-Anteil im MSCI World als zu hoch bewertest.

Flexibilität und eigene Ansichten bringen aber auch mehr Komplexität und Arbeit als die ein-ETF-Lösung mit sich. Sobald wir mehr als einen ETF im Portfolio haben, stellt sich automatisch die Frage nach Gewichtung, Rebalancing und wann ein Rebalancing überhaupt durchgeführt wird. Zudem steigen dadurch die Transaktionskosten, und beim Rebalancing kann es zu einer frühzeitigen Besteuerung sowie einer Unterbrechung des Zinseszins-Effekts kommen. Um dies zu rechtfertigen sollte man sich sehr sicher sein, dass die ein-ETF-Lösung für sich persönlich doch nicht die ideale Lösung ist.

Ein detaillierter Performance-Vergleich erfolgt nach der Vorstellung der Welt-Portfolio-Lösungen am Ende des Abschnitts.

3.1. 70/30 Portfolio MSCI World & Emerging Markets

Eine klassische Variante um die im MSCI World fehlenden Emerging Markets abzudecken, ist ein Portfolio aus einem MSCI World ETF und einem MSCI Emerging Markets ETF. Etabliert und oft zitiert ist eine Gewichtung bestehend aus 70% MSCI World und 30% Emerging Markets.

Im Vergleich zum FTSE All World ist das ein höherer Anteil an Aktien in den Emerging Markets, denn dieser beträgt dort nur etwa 10%. Ein 70/30-Portfolio solltest du also vor allem dann in Betracht ziehen, wenn du die Emerging Markets im Vergleich zum FTSE All World übergewichten willst.

Der kostengünstigste MSCI Emerging Markets ETF ist mit einer TER 0.18% der $AEME (-1,11 %) von Amundi. Mit einer Gewichtung von 24% ist China die größte Position. Es folgen mit gut 20% Indien und mit etwa 19% Taiwan. In dem 70/30 Portfolio ist die Ländergewichtung derzeit 48% USA, 7.2% China, 6% Indien, 5.6% Taiwan und 4.1% Japan. Deutschland ist mit etwa 1.6% vertreten. Die Gesamtkostenquote des 70/30 Portfolios ist 0.187%.

3.2. FTSE All World & Smallcaps

Wie bereits in den vorherigen Abschnitten beschrieben, enthält der FTSE All-World bereits einen 10% Anteil in den Emerging Markets. Es fehlen lediglich die weltweiten Smallcaps. Um diese noch abzudecken kann beispielsweise ein MSCI World Small Cap ETF genutzt werden. Im sogenannten Factor Investing, stellt der Smallcap-Faktor eine der bekanntesten Faktorprämien dar [4] - Smallcap Aktien sollten im Durchschnitt höhere Aktienrenditen erzielen. Auf die Einzelheiten und Details zum Thema Factor Investing wird hier im Weiteren aber nicht eingegangen. Gern kann hierfür die zitierte Quelle [4] genutzt werden.

Ein Portfolio aus 85% FTSE All World und 15% Smallcaps ist ein Beispiel für ein mögliches Welt-Portfolio, dass die Smallcaps berücksichtigt. Die praktische Umsetzung könnte mit dem FTSE All World ETF $VWCE (-0,89 %) von Vanguard und dem MSCI World Small Cap ETF $WSML (-0,99 %) von iShares erfolgen. Die Kostenquote beim $WSML ist allerdings mit 0.35% schon vergleichsweise hoch. Das Gesamtportfolio kommt auf eine TER von 0.24%.

3.3. Baukasten-Portfolio

Wer bei der Erstellung eines Welt-Portfolios mit ETFs noch mehr Spielraum haben möchte, kann den nächsten Schritt gehen und ein Portfolio nach dem Baukasten-Prinzip zusammenstellen. Anstatt die klassische Aufteilung in Industrieländer und Schwellenmärkte zu nutzen, wählt man hier die einzelnen Weltregionen separat und legt deren Gewichtung selbst fest. Diese Vorgehensweise bietet große Möglichkeiten und Freiheiten, erhöht jedoch gleichzeitig die Komplexität erheblich.

Ein solches Baukasten-Welt-Portfolio könnte beispielsweise so aussehen:

Die gewählten Gewichtungen und Regionen sind natürlich subjektiv und hängen von den individuellen Präferenzen des Anlegenden ab. Der weltweit stärkste Aktienmarkt in den USA wird über den bekannten Index S&P500 abgebildet. Der gesamte europäische Raum, einschließlich der Nicht-EU-Länder, wird über den entsprechenden ETF abgedeckt. Die fortschrittliche Industrienation Japan wird durch einen speziellen ETF vertreten, während China, Indien und Taiwan über den Emerging Markets ETF ins Portfolio aufgenommen werden. Die Gesamtkostenquote dieses Beispielportfolios liegt bei 0,097%.

3.4. Performance-Vergleich

Aufgrund den Startterminen der genutzten ETF's ist hier ein Performance-Vergleich ab August 2019 möglich. Für den Performance-Vergleich habe ich hier auf Getquin entsprechende Musterportfolios angelegt und in jährlichen Abständen ein rebalancing vorgenommen.

Das Rebalancing lief dabei folgendermaßen ab:

Konkret habe ich (willkürlich) jeweils den 15. Juni als Stichtag für das Rebalancen gewählt. Das jährliche überprüfen der Gewichtung ist ein Kompromiss aus Aufwand und Kosten. Zu häufiges neugewichten würde die Gewinne zu schnell kappen; zu seltenes neugewichten dagegen würde die hinter dem Portfolio steckende Intention verwischen, da die Gewichtungen der Positionen sich zu weit von der Ursprungsgewichtung entfernen.

Insgesamt wurde im 70/30 Portfolio im genannten Zeitraum einmal ein rebalancing vorgenommen, da der Anteil des MSCI Emerging Markets auf unter 21% (30% unter der Zielgewichtung von 30% im Portfolio) gefallen war. Im FTSE All World & Smallcap Portfolio musste kein rebalancing vorgenommen werden. Hingegen musste beim Baukasten-Portfolio zweimal neugewichtet werden. Man sieht auch hier, dass mehr ETF's meist auch mehr Arbeit bedeuten.

Die Performance der einzelnen Welt-Portfolios in 5 Jahren war:

Kein Portfolio hat in den letzten 5 Jahren den MSCI World (+102%) übertroffen, was wenig überraschend ist, wenn man den geringeren USA-Anteil in den Portfolios berücksichtigt. Rückblickend hätte man in den letzten 10-15 Jahren vermutlich die beste Performance mit einem hundertprozentigen USA-Anteil erzielt. Das Ziel eines Welt-Portfolios sollte jedoch nicht darin bestehen, die maximal mögliche Rendite zu erzielen, sondern die Rendite des Welt-Aktienmarktes bei möglichst geringem Risiko zu erzielen.

4.) DARFS NOCH ETWAS AUFREGENDER SEIN?

Manch einer mag jetzt denken: wieso immer nur diese langweiligen ETF's, wenn es doch Bitcoin $BTC (+2,88 %) gibt? Das Interesse an Bitcoin ist in den letzten Jahren weltweit weiter gestiegen und durch die Bitcoin-ETF's bieten sich jetzt für Privatanleger und institutionelle Investoren einfache Möglichkeiten in Bitcoin zu investieren. Erst kürzlich hat Blackrock einen Bitcoin-Anteil von 1-2% in einem Portfolio aus 60% Aktien und 40% Anleihen risikoneutral gegenüber der Investition in die Magnificant 7 Stocks eingestuft [5].

Desweiteren kann der USA-Anteil im Portfolio nicht nur mit dem vermeintlichen Standard-Index S&P500 abgebildet werden. Viele risikofreudigere Investoren liebäugeln auch mit dem NASDAQ 100, der vor allem wachstumsstarke Tech-Unternehmen enthält.

Beispiel darfs-noch-etwas-aufregender-sein Welt-Portfolio:

Der insgesamt 50% USA-Anteil im Portfolio wird aufgeteilt in den NASDAQ 100 und einem gleichgewichteten S&P500. Die gleichgewichtete Variante wurde gewählt um nicht allzu viele Überschneidungen mit dem Schwergewichten im NASDAQ 100 zu haben und eine breitere Basis zu bilden. Die 5% Bitcoin-Gewichtung entspricht einem risikofreudigeren Ansatz als die von Blackrock vorgeschlagenen 1-2% und hält dennoch die Volatilität des Gesamtportfolios in einem angemessenen Bereich.

Wie in den vorherigen Beispielen habe ich hierzu ein Musterportfolio auf Getquin angelegt und ein jährlichen Rebalancing-Check durchgeführt. Da Bitcoin generell etwas volatiler ist, habe ich hier eine größere Spanne als die 30% Abweichung von der Zielgewichtung festgelegt: das Rebalancing wurde erst dann ausgelöst wenn Bitcoin zum Stichtag entweder über 10% oder unter 2% vom Gesamtportfolio ausmachte.

Nach diesen aufgestellten Regeln wurde im Zeitraum von Dezember 2018 bis heute genau zweimal ein Rebalancing ausgelöst: 2021 und 2024. Im Juni 2021 erreichte der Bitcoin-Anteil im Gesamtportfolio 20% und es wurden 75% der BTC-Position verkauft. Zudem wurde durch das Rebalancing der Verkauf eines kleineren Anteils des NASDAQ 100 ETF's ausgelöst. Die Erlöse flossen dann in die Reallokation der restlichen ETF's. Im Juni 2024 erreicht der Bitcoin ebenfalls die Obergrenze und es erfolgte ein weiteres Rebalancing.

Im gewählten Zeitraum von Dezember 2018 bis heute hat das darfs-noch-etwas-aufregender-sein Welt-Portfolio eine Gesamtperformance von +176% (18.4% CAGR) erzielt und damit den MSCI World (+122%) deutlich geschlagen. Die Hauptfaktoren für diese Outperformance sind zum einen Bitcoin (der im Dezember 2018 bei etwa 3700 €/BTC gehandelt wurde) und zum anderen der NASDAQ 100, der in diesem Zeitraum eine klare Überperformance gegenüber dem MSCI World erzielt hat.

Die Outperformance wäre natürlich mit einem höheren Bitcoin- oder NASDAQ100-Anteil noch viel größer gewesen. Die gewählte Gesamtgewichtung von 30% spiegelt aber meiner Meinung nach einen guten Kompromiss zwischen Chance und Risiko wider. Der höchste maximale Drawdown vom Gesamtportfolio lag im betrachtetem Zeitraum bei etwa -20%.

5.) SCHLUSSWORT

Trotz der vielfältigen Anlagemöglichkeiten ist meiner Meinung nach für die meisten Anleger der Welt-ETF die beste Lösung für den langfristigen Vermögensaufbau. Heutzutage ist es so einfach wie nie zuvor ein kostengünstiges Welt-Portfolio auf Basis eines ETF's zu erwerben.

Für Anleger, die etwas mehr Würze wollen wurden zahlreiche Möglichkeiten vorgestellt sich ein eigenes Welt-Portfolio zu bauen - man muss dazu keinen eigenen ETF bauen wie @Simpson 🙃

Welches Portfolio findet ihr am interessantesten? Falls von eurer Seite das Interesse besteht, stelle ich euch gern die (komplexeren) Musterportfolios auf Getquin zur Einsicht bereit.

Stay tuned,

Euer Nico Uhlig (aka RealMichaelScott)

Quellen:

[2] justETF: https://www.justetf.com/de/search.html?search=ETFS&index=MSCI%2BWorld&sortOrder=asc&sortField=ter

[3] justETF: https://www.justetf.com/de/search.html?search=ETFS&index=FTSE%2BAll-World

[4] Gerd Kommer Website: https://gerd-kommer.de/factor-investing-die-basics/

Vor acht Jahren haben meine Frau und ich entschieden, richtig Gas zu geben: Wir haben eisern gespart, unser Geld in Bitcoin und andere Kryptos investiert und uns parallel eine Immobilie gekauft. Damals dachten 95 % der Leute: „Meine Güte, ihr seid doch komplett verrückt!“

Trotz Rückschlägen, wir wurden durch das Celsius Network ordentlich durcheinander gerüttelt (3,5 BTC und 23 ETH verloren!) …. haben wir weitergemacht. Jetzt haben wir endlich einen riesigen Meilenstein erreicht, der uns unglaublich stolz macht. $BTC (+2,88 %)

$ETH (+1,43 %)

$VWCE (-0,89 %)

An alle da draußen: Lasst euch eure Visionen und Ideen von niemandem schlechtreden. Macht einfach! Steht auf, wenn es mal nicht läuft, und geht weiter euren Weg. Erfolg gehört denjenigen, die handeln.

Besonders beeindruckt bin ich von den vielen jungen Menschen hier bei Getquin, die schon mit 14, 15 oder 16 Jahren anfangen zu investieren. Respekt! Euch gehört die Zukunft, ihr habt die Chance, finanzielle Freiheit viel früher zu erreichen als die meisten.

Beste Grüße

Banani

PS: Geht Getquin bietet so viel Mehrwert um noch BESSER zu werden. Ich danke euch!

Top-Creator dieser Woche