Beim S& P 500 kam es seit 1928 in 64 % aller Jahre zu einem mindestens zweistelligen Rückgang im Jahresverlauf

SPDR S&P 500 ETF Trust

ETF

ETF

ISIN: US78462F1030

Ticker: SPY

US78462F1030

SPY

Price

Diskussion über SPY

Beiträge

39

6Tg·

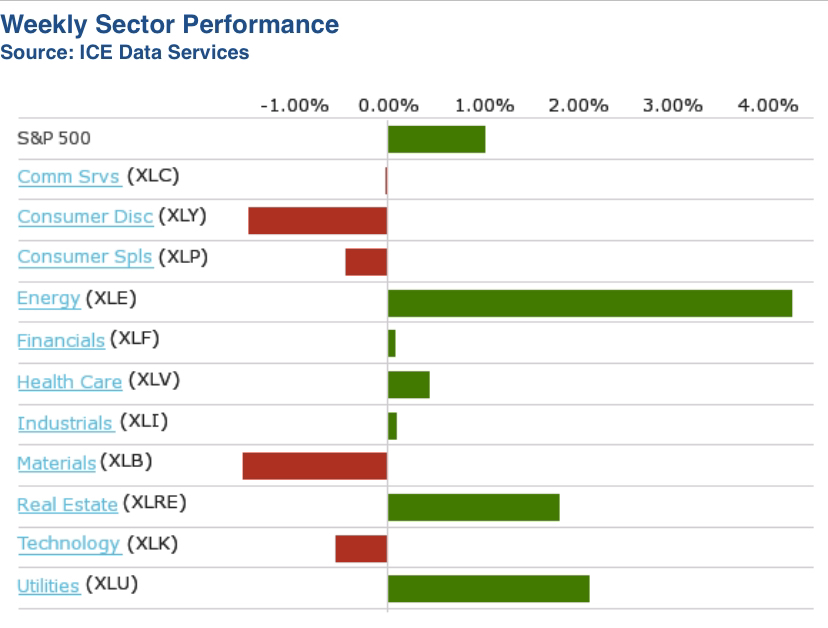

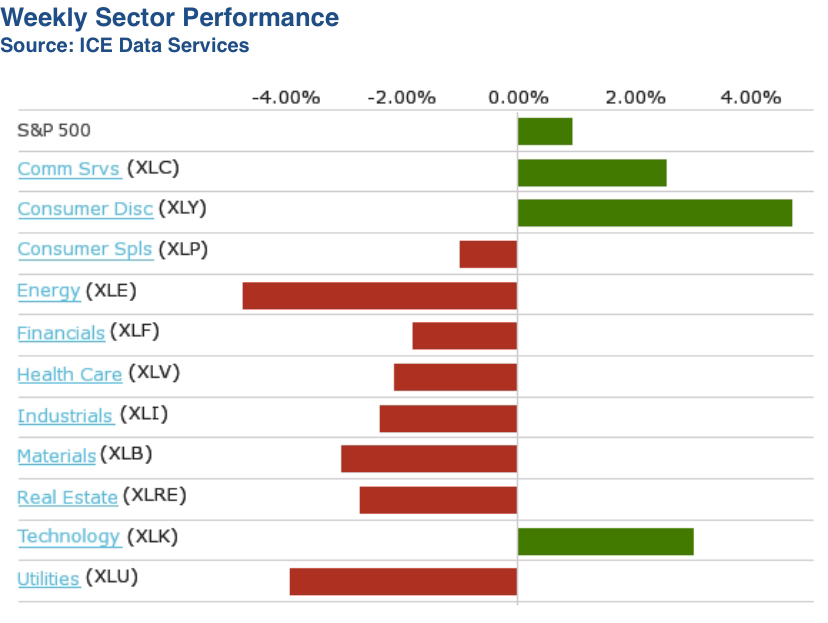

Sektorperformance & Wochenrückblick S&P500

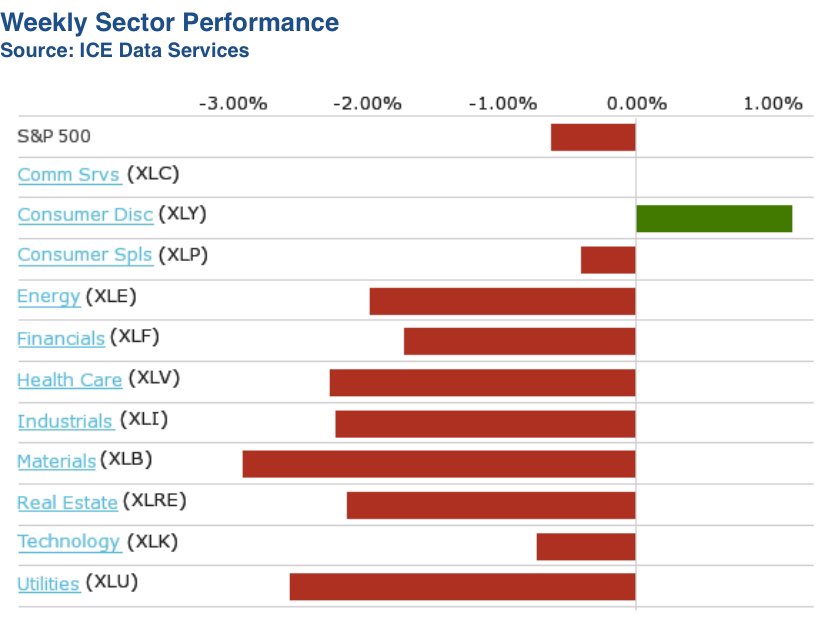

S&P 500 startet 2025 mit kleinem Wochenverlust, da Material- und Konsumaktien belasten

Der S&P 500 Index begann das neue Jahr mit einem Wochenverlust von 0,5 %, da die Material- und Konsumsektoren nachgaben, während Energie- und Versorgeraktien zulegten. Der Index schloss die Freitagssitzung bei 5.942,47 Punkten. Der Markt war am Mittwoch wegen des Neujahrsfeiertags geschlossen.

Am Dienstag beendete der S&P 500 das Jahr 2024 mit einem jährlichen Zuwachs von 23 %. Der Index fiel jedoch im Dezember um 2,5 %.

In der vergangenen Woche verzeichnete der Materialsektor mit einem Minus von 2,1 % den größten Rückgang, gefolgt von Konsumgütern mit einem Rückgang von 1,5 % und Basiskonsumgütern mit einem Verlust von 1,4 %.

Im Materialsektor fielen die Aktien von PPG Industries (PPG) um 5,1 %, und Smurfit Westrock (SW) verzeichnete ein Minus von 3,8 %.

Im Konsumgüterbereich verloren die Aktien von Tesla (TSLA) 4,9 %, nachdem der Elektrofahrzeughersteller bekannt gab, dass die Fahrzeugauslieferungen im Jahr 2024 im Vergleich zum Vorjahr zurückgegangen waren und die Zahlen für das vierte Quartal die Erwartungen der Wall Street verfehlten.

Im Bereich der Basiskonsumgüter sanken die Aktien von Alkoholherstellern wie Brown-Forman (BF.B) und Molson Coors Beverage (TAP), nachdem der US-Surgeon General Vivek Murthy eine Warnung veröffentlicht hatte, die den direkten Zusammenhang zwischen Alkoholkonsum und einem erhöhten Krebsrisiko hervorhebt und zu Warnhinweisen auf alkoholischen Getränken aufrief. Die Class-B-Aktien von Brown-Forman fielen um 6,6 %, während Molson Coors Beverage um 4,4 % nachgab.

Der Energiesektor führte die Gewinner der Woche mit einem Plus von 3,2 % an, gefolgt von einem Anstieg der Versorgeraktien um 1,3 %.

Devon Energy (DVN) sprang um 8,8 %, nachdem Wolfe Research seine Bewertung der Aktie von “Peer Perform” auf “Outperform” hochgestuft hatte.

Bei den Versorgern stiegen die Aktien von Vistra (VST) um 16 %, nachdem UBS das Kursziel der Aktie von 161 USD auf 174 USD angehoben hatte.

In der kommenden Woche stehen die Dezember-Arbeitsmarktdaten im Fokus, darunter der monatliche Beschäftigungsbericht von ADP, der am Mittwoch erwartet wird, sowie der Arbeitsmarktbericht des Arbeitsministeriums, der am Freitag veröffentlicht wird. Weitere wichtige Daten umfassen die Auftragseingänge in der Industrie für November (Montag), den Konsumentenkredit für Dezember (Mittwoch) und den vorläufigen Verbrauchervertrauensindex für Januar (Freitag).

33

1Wo.·

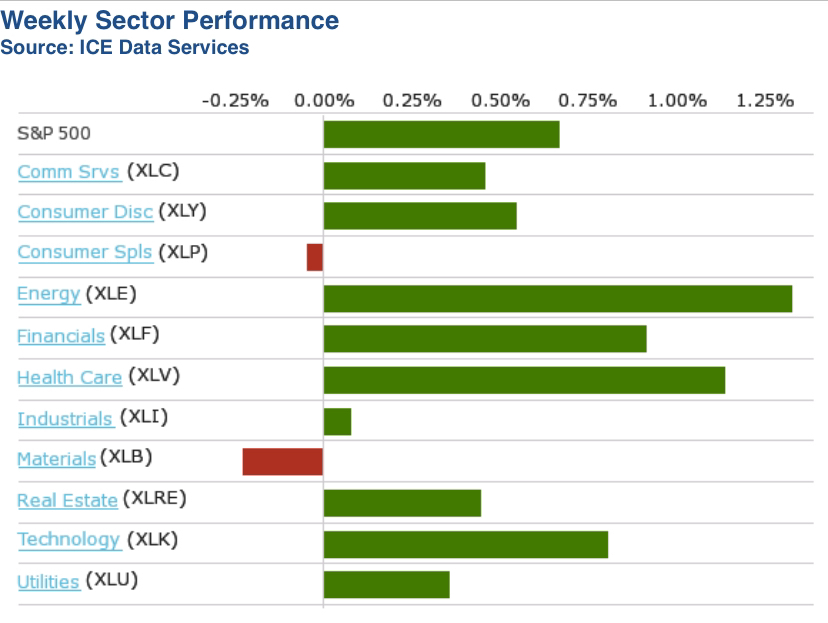

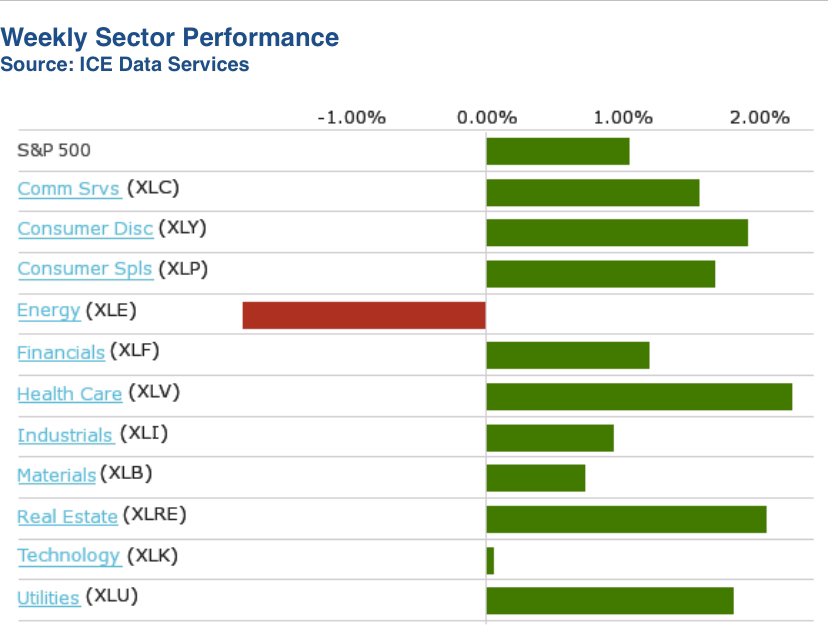

Sektorperformance & Wochenrückblick S&P500

S&P 500 erholt sich nach zwei aufeinanderfolgenden Wochenverlusten, 2024 weiterhin 25 % im Plus

Der Standard & Poor’s 500 vermied einen dritten Wochenverlust in Folge, stieg um 0,7 % und erhöhte damit seine bisherigen Jahresgewinne auf 25 % bei noch zwei verbleibenden Handelstagen im Jahr 2024.

Der Leitindex schloss die Sitzung am Freitag bei 5.970,84 Punkten, was einem Anstieg gegenüber dem Schlussstand der Vorwoche von 5.930,85 Punkten entspricht. Sein Allzeithoch erreichte der S&P 500 am 6. Dezember mit 6.090,3 Punkten. Der letzte Handelstag des Jahres ist am Dienstag.

„Die Anlegerstimmung ist zum Eintritt in das Jahr 2025 hoch, da mehrere positive Trends aus dem Jahr 2024, die weiterhin bestehen, durch die Ergebnisse der US-Präsidentschaftswahlen im November verstärkt wurden. Diese haben Erwartungen an wachstumsfördernde politische Maßnahmen geweckt“, erklärte D.A. Davidson in einer Mitteilung an Kunden am Freitag. „Dies schafft Bedingungen für weiter steigende Aktienkurse, wenn das US-Wirtschaftswachstum über 2 % bleibt und die Unternehmensgewinne um mehr als 10 % wachsen.“

Der Effekt einer sogenannten „Santa-Claus-Rallye“ am US-Aktienmarkt könnte Anfang nächsten Jahres durch die Aussicht auf neue Handelspolitiken oder Zölle unter der neuen Trump-Regierung wieder umkehren, so Saxo Bank in einem diese Woche veröffentlichten Bericht. Die Santa-Claus-Rallye beschreibt die Tendenz der Aktienmärkte, in der letzten Dezemberwoche und an den ersten beiden Handelstagen im Januar zu steigen.

Die US-Märkte waren am Mittwoch wegen Weihnachten geschlossen. Laut vorläufigen Daten eines Mastercard-Berichts stiegen die Einzelhandelsumsätze während der Feiertage stärker als erwartet und übertrafen das Wachstum des Vorjahres.

Unter den Sektoren waren Energie und Gesundheitswesen die besten Performer der Woche und stiegen jeweils um mehr als 1 %. Lediglich Konsumgüter des täglichen Bedarfs und Materialien verzeichneten Verluste.

Im Gesundheitswesen teilte die US-Arzneimittelbehörde FDA mit, dass sie eine Regel vorschlägt, die standardisierte Testmethoden zur Erkennung von Asbest in kosmetischen Produkten, die Talk enthalten, einführt und vorschreibt.

Der Technologiesektor verzeichnete einen wöchentlichen Anstieg von 0,9 %, unterstützt durch einige wichtige Halbleiteraktien, darunter Broadcom (AVGO) mit einem Sprung von 9,5 % und der KI-Chip-Favorit Nvidia (NVDA), der um 1,7 % stieg.

Auch der Finanzsektor erzielte einen wöchentlichen Gewinn von 0,9 %. Einige US-Banken und Unternehmensverbände reichten eine Klage gegen die Federal Reserve ein, in der sie ein „fehlerhaftes“ Stresstest-Verfahren bemängelten.

Der Konsumsektor stieg um 0,5 %, angetrieben von einem 4,9 %-Sprung der Kaffeekette Starbucks (SBUX), deren Mitarbeiter am Mittwoch nach einem fünftägigen Streik wieder an die Arbeit zurückkehrten. Der Elektrofahrzeughersteller Tesla (TSLA) verzeichnete einen wöchentlichen Anstieg von 2,5 %.

Im Bereich Konsumgüter des täglichen Bedarfs reichte die US-Verbraucherschutzbehörde CFPB Klage gegen den Einzelhandelsriesen Walmart (WMT) und das Fintech-Unternehmen Branch Messenger ein. Sie warf ihnen vor, Lieferfahrer gezwungen zu haben, teure Einzahlungskonten zu nutzen, um bezahlt zu werden. Walmart verzeichnete einen Wochenrückgang von 0,6 %.

In der kommenden Woche stehen auf dem Wirtschaftskalender die Daten des Institute for Supply Management und von S&P Global zum US-Verarbeitenden Gewerbe im Dezember an. Berichte zu ausstehenden Hausverkäufen für November sowie Hauspreisdaten für Oktober werden ebenfalls erwartet. Die Märkte bleiben am Mittwoch wegen Neujahr geschlossen.

66

2Wo.·

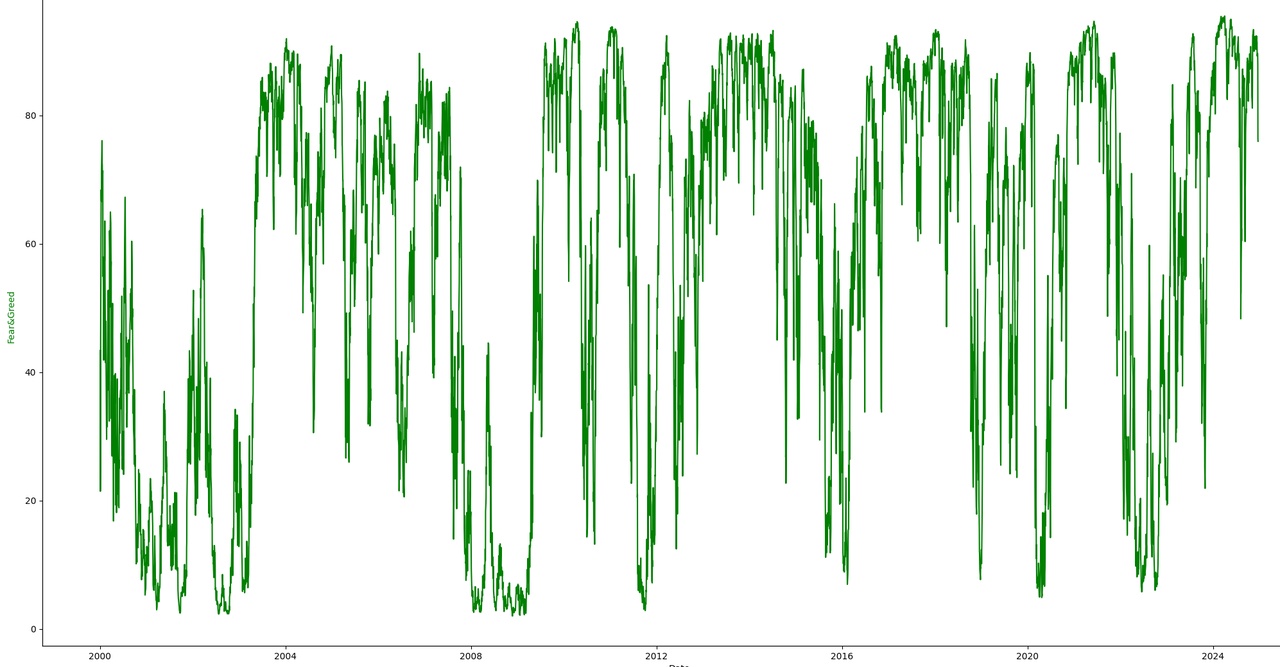

Fear and Greed Index

Ich möchte euch von meinen kleinen Projekt erzählen, was mich den letzten Monat beschäftigt hat :)

Ich bin ein Fan von Sentiment-Indikatoren und sicher kennt jeder hier den CNN Fear and Greed Index(1)

Dieser Index versucht durch verschiedene Indikatoren zu bestimmen, wie ängstlich oder gierig die Marktteilnehmer zurzeit sind.

Allerdings gibt es nicht wirklich weit zurückliegende Daten, weswegen ich meinen eigenen Fear and Greed Index erstellt habe. Dieser geht erstens bis 2000 zurück und besteht zweitens aus mehr Indikatoren, die manuell gewichtet werden können.

So sieht meine favorisierte Gewichtung aus:

Welche Indikatoren werden benutzt?

Der CNN Index benutzt folgende:

(Alle "Unternehmen" beziehen sich immer auf S&P 500 $SPY (-0,69 %) Unternehmen)

- S&P500 Momentum (S&P500 $SPY (-0,69 %) Index gegen sein 125 EMA)

- Stock Price Strength (Unternehmen auf 52-Wochen-Hoch vs 52-Wochen-Tief)

- Stock Price Breadth (Volumen von Unternehmen mit Kursgewinnen vs Kursverlusten)

- Put-Call-Ratio (Anzahl der Put vs. Call Optionen)

- Market Volatility (VIX $VIX gegen 50 day EMA)

- Safe Haven Demand (Kursgewinne vs Bond Yields (10Y))

- Junk Bond Demand (Spread zwischen Junk Bonds vs Treasury Yields)

Diese Indikatoren benutze ich auch, inklusive der folgenden Zusätzlichen:

- University of Michigan: Consumer Sentiment (Umfrage zum Konsumentensentiment)

- AAII Investor Sentiment (Umfrage zum Investorensentiment)

- Margin Debt Ratio (Misst die Investmentkäufe auf Kredit (gehebelte Positionen))

- Insider Transactions (Insiderkäufe vs Insiderverkäufe)

- 10Y Treasury Yield (Coupon der 10 jährigen US-Anleihe)

- YieldCurve (Coupon der 10Y - Coupon der 2Y US-Anleihe)

folgende Indikatoren signalisieren Greed (höhere Werte => Greed):

- S&P500 $SPY (-0,69 %) weit über 125 EMA

- Stock Price Strength (viele Unternehmen auf Jahreshoch vs Jahrestief

- Stock Price Breadth (hohes Volumen auf Kursgewinne)

- Safe Haven Demand (hohe Kursgewinne gegenüber Bondyields)

- Consumer Sentiment (gute Konsumentenstimmung)

- AAII Investor Sentiment (bullische Investorenstimmung)

- Margin Debt Ratio (hohe und stark gehebelte Positionen)

- 10Y Treasury Yield (kann in einer Rezession auch auf schwache derzeitige Lage hindeuten, aber habe mich für den langfristig positiven Ausblick entschieden, welcher durch einen hohen Yield angedeutet wird)

folgende Indikatoren signalisieren Fear (höhere Werte => Fear):

- Put-Call-Ratio (mehr Wetten auf fallende Kurse)

- Market Volatility (mehr Volatilität drück Nervösität aus)

- Junk Bond Demand (höherer Risikoaufschlag für Junk Bonds)

- Insider Transactions (höhere KÄUFE als ein Signal von Fear, da hier das Smartmoney betrachtet wird. In Rezessionen gab es die höchsten Kauf/Sell Verhältnisse)

- YieldCurve (höherer Spread als Signal von Fear, häufig in Rezessionen, wenn kurzfristige Aussichten extrem schlecht sind, aber generell fand ich den Indikator nicht sehr gut, weswegen ich ihn in der finalen Version nicht mehr drin habe)

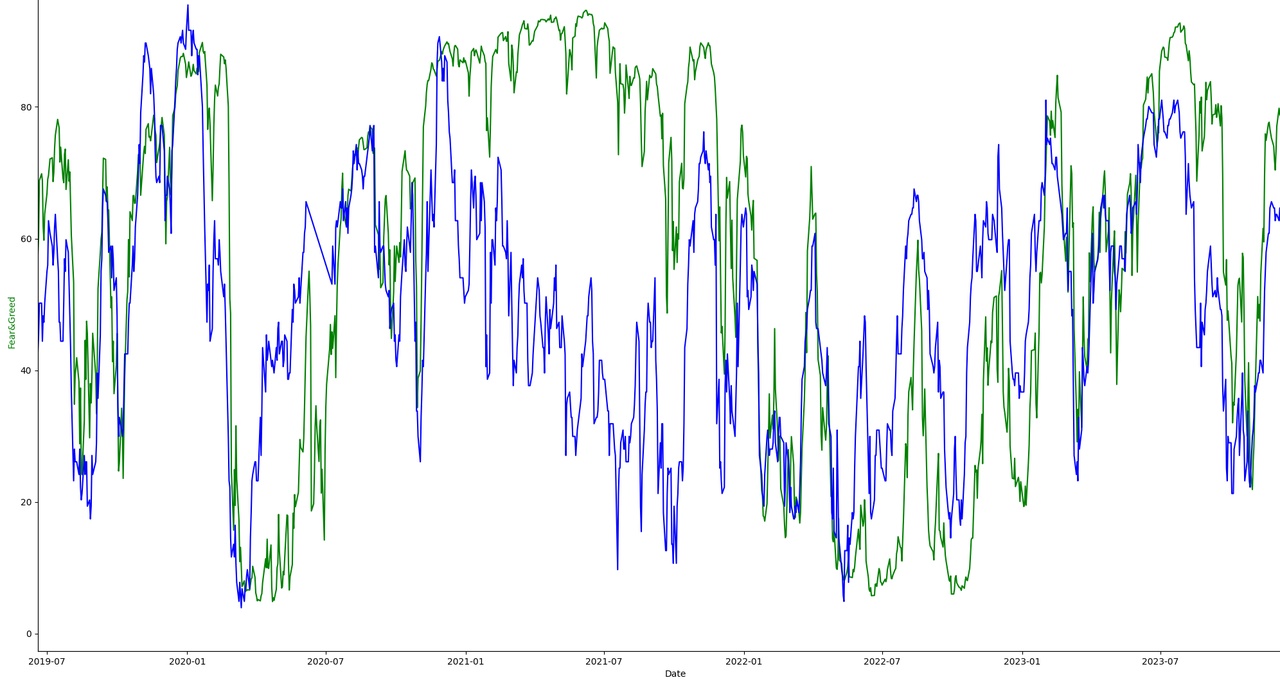

Es gibt Daten, die täglich verfügbar sind, während ich auf andere erst nach 2 Monaten Zugriff habe, weswegen mein Index generell etwas hinter den Fear and Greed von CNN hinterherhängt (CNN in BLAU, meiner in GRÜN):

(hier finde ich den CNN Index in der Technologie-Boom-Phase 2021 viel zu niedrig)

Zurzeit gibt es auch eine große Abweichung. Während der CNN Index auf 30 eingebrochen ist von 67, notiert mein Index immer noch bei 75 von 94.

Ich habe mir überlegt, ob ich vielleicht ein KI Modell trainiere, welches mir eine gute Anlagestrategie berechnet und dabei zum Beispiel die Rendite oder auch das Sharpe Ratio (risikobereinigte Rendite) optimiert. Hier könnte man auf verschiedenen ETFs trainieren. Allerdings wird das wahrscheinlich zu Overfitting führen (das Modell lernt exakte Werte aus der Vergangenheit und keine allgemeinen Strategien). Overfitting könnte vielleicht etwas reduziert werden, indem ich auf einen zufälligen Index trainiere, so muss das Modell eine Strategie finden, welche mit einen zufälligen ETF klarkommt.

Generell ist zu beachten, dass der Fear and Greed Index nur den US Markt abdeckt. Wahrscheinlich funktioniert er am Besten auf US-Indizes $SPY (-0,69 %)

$CSNDX (-1 %) , aber auch weltweite Strategien sollten gut funktionieren, da der US Anteil meist über 60% ausmacht $IWDA (-0,81 %)

$ACWI . Europa oder EM haben wahrscheinlich eine etwas geringere Correlation $EXSA (-0,65 %)

$EIMI (-1,3 %)

Dennoch bestimmt die USA die Welt und demnach sollte ein US-Sentiment-Index auch ein globaler Sentiment-Index sein.

Vielleicht stelle ich den Index auch öffentlich bereit, mal schauen.

Jetzt seid ihr gefragt:

Was würde euch im Zusammenhang mit diesem Index interessieren?

Was könnte man anders machen, hinzufügen, etc?

Ich wünsche ich euch allen schöne Weihnachtstage🌟🎄🌟

1616

3 Kommentare

Spannend! Viel Erfolg dabei und dir auch schöne Weihnachten

•

22

•2Wo.·

Sektorperformance & Wochenrückblick S&P500

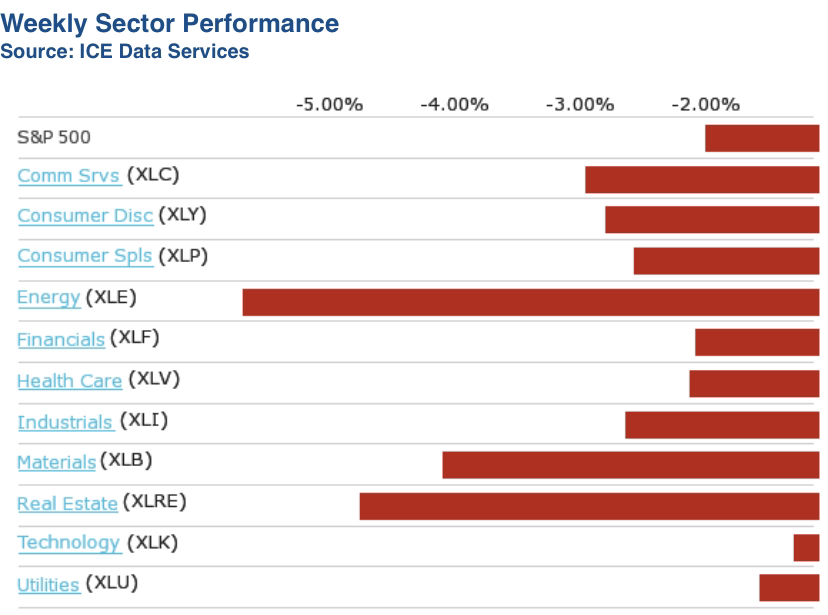

S&P 500 fällt in der zweiten Woche in Folge, Energie führt breit angelegten Rückgang an

Der Standard & Poor’s 500 Index verzeichnete einen Rückgang von 2 % und fiel damit in der zweiten Woche in Folge, ausgelöst durch Sorgen über die künftige Geldpolitik der Federal Reserve sowie einen möglichen Regierungsstillstand.

Der Marktindex schloss die Woche bei 5.930,85 Punkten und liegt nun im Dezember um 1,7 % im Minus, bleibt jedoch für 2024 mit einem Anstieg von 24 % seit Jahresbeginn deutlich im positiven Bereich.

Am Mittwoch senkte das Federal Open Market Committee (FOMC) den Leitzins der Zentralbank um 25 Basispunkte, wie erwartet. Allerdings signalisierte das geldpolitische Gremium weniger Zinssenkungen in den kommenden Jahren als zuvor angenommen und erhöhte zugleich seine Inflationsprognosen. Die Inflation, gemessen am persönlichen Konsum (PCE), wird nun für dieses Jahr auf 2,4 % (zuvor 2,3 %) und für 2025 auf 2,5 % (zuvor 2,1 %) geschätzt. Diese Entwicklungen schürten Sorgen bei Anlegern und belasteten die Aktienkurse.

Zusätzlich zu diesen Bedenken drohte ein möglicher Regierungsstillstand, nachdem eine parteiübergreifende Einigung zur Finanzierung bis Mitte März in der vergangenen Woche gescheitert war und ein von den Republikanern im Repräsentantenhaus vorgeschlagener Haushaltsentwurf für eine dreimonatige Finanzierung am späten Donnerstag nicht verabschiedet wurde.

Alle Sektoren des S&P 500 verzeichneten wöchentliche Verluste, angeführt von einem Rückgang des Energiesektors um 5,6 %, gefolgt von einem Rückgang um 5 % im Immobiliensektor und 4,2 % im Materialsektor. Weitere Sektoren mit einem Rückgang von mindestens 2 % waren Industrie, zyklischer und defensiver Konsum, Gesundheitswesen, Kommunikationsdienste sowie Finanzwerte.

Im Energiesektor verzeichneten die Aktien von Phillips 66 (PSX) den größten Verlust, mit einem Rückgang von 10 % in der Woche. Das Unternehmen kündigte den Verkauf der DCP GCX Pipeline, die eine 25-prozentige nicht-operative Beteiligung an der Gulf Coast Express Pipeline hält, an eine Tochtergesellschaft von ArcLight Capital Partners für einen Vorsteuererlös von 865 Millionen US-Dollar in bar an, vorbehaltlich Anpassungen.

Im Immobiliensektor fielen die Aktien von VICI Properties (VICI) um 7,5 %, nachdem KeyBanc die Bewertung von „Overweight“ auf „Sector Weight“ herabgestuft hatte. Zudem meldete VICI Properties, dass seine Tochtergesellschaft VICI Properties LP ein öffentliches Angebot von unbesicherten Senior Notes im Wert von 750 Millionen US-Dollar mit einem Zinssatz von 5,125 % und einer Laufzeit bis 2031 abgeschlossen hat.

Im Materialsektor gehörten Nucor (NUE) und Steel Dynamics (STLD) zu den Verlierern, da beide Stahlproduzenten für das vierte Quartal Gewinne unter den Analystenerwartungen ankündigten, was auf niedrigere Preise zurückzuführen ist. Die Aktien von Nucor fielen um 6,9 %, während Steel Dynamics 5,5 % einbüßte.

In der kommenden Woche schließen die Märkte am Dienstag, dem 24. Dezember, drei Stunden früher und bleiben am Mittwoch wegen Weihnachten geschlossen. Aufgrund der feiertagsbedingten Schließungen wird es nur wenige Wirtschaftsdaten geben, darunter das Verbrauchervertrauen im Dezember am Montag, die Auftragseingänge langlebiger Güter und der Verkauf neuer Häuser im November am Dienstag, die wöchentlichen Erstanträge auf Arbeitslosenhilfe am Donnerstag und die Handelsbilanz für Waren im November am Freitag.

1010

3Wo.·

Sektorperformance & Wochenrückblick S&P500 | $SPY (-0,69 %)

S&P 500 beendet wöchentliche Gewinnserie, da Material- und Versorgersektor belasten

Der S&P 500-Index fiel um 0,6 % und verzeichnete damit seinen ersten wöchentlichen Rückgang seit Mitte November. Der Marktindex beendete die Sitzung am Freitag bei 6.051,09 Punkten. Damit wurde eine dreiwöchige Gewinnserie unterbrochen, aber der S&P 500 liegt für das Jahr 2024 immer noch deutlich im Plus mit einem Anstieg von 27 % seit Jahresbeginn.

In dieser Woche zeigten die Daten, dass der US-Verbraucherpreisindex (VPI) im November um 0,3 % gestiegen ist, nachdem er in den vier vorherigen Monaten jeweils um 0,2 % zugelegt hatte. Im Jahresvergleich beschleunigte sich die Inflation auf 2,7 %, verglichen mit 2,6 % im Oktober. Beide Werte entsprachen den Prognosen einer von Bloomberg zusammengestellten Umfrage.

Die Erzeugerpreise für November stiegen hingegen stärker als erwartet, da die Großhandelskosten für Waren aufgrund eines Anstiegs der Lebensmittelpreise zulegten. Der US-Erzeugerpreisindex (PPI) stieg im November saisonbereinigt um 0,4 % gegenüber dem Vormonat, während die Konsensschätzung bei einem Anstieg von 0,2 % lag. Im Jahresvergleich stiegen die Erzeugerpreise um 3 %, was die erwarteten 2,6 % übertraf.

Anleger beobachten die Inflationskennzahlen genau, da das Federal Open Market Committee (FOMC) der US-Notenbank in der kommenden Woche seine letzte Zinsentscheidung des Jahres treffen wird.

Der Materialsektor verzeichnete den größten prozentualen Rückgang unter den Sektoren des S&P 500, mit einem wöchentlichen Minus von 2,9 %, gefolgt von einem Rückgang von 2,7 % im Versorgersektor und einem Verlust von 2,4 % im Immobiliensektor.

Im Materialsektor waren die Aktien von Nucor (NUE) am stärksten betroffen und fielen um 12 %. UBS stufte die Aktie von “Kaufen” auf “Neutral” herab und erklärte, dass “kurzfristig nur begrenztes Aufwärtspotenzial” für die Aktie bestehe. Das Unternehmen senkte zudem das Kursziel für die Nucor-Aktien von 171 USD auf 156 USD.

Im Versorgersektor fielen die Aktien von Pinnacle West Capital (PNW) um 4,4 %, nachdem das Unternehmen bekannt gegeben hatte, dass der Vorstandsvorsitzende und CEO von Pinnacle West sowie der Arizona Public Service, Jeff Guldner, zum 31. März zurücktreten wird. Ted Geisler wird zum 1. April Vorsitzender, Präsident und CEO von Pinnacle West und Arizona Public Service.

Dennoch legten die Kommunikationsdienste um 2,4 % zu, während der Bereich nicht-zyklischer Konsumgüter um 1,4 % anstieg.

Im Bereich der Kommunikationsdienste stiegen die Aktien von Warner Bros. Discovery (WBD) in der Woche um 13 %, nachdem das Unternehmen Pläne für eine Umstrukturierung bekannt gegeben hatte. Warner Bros. Discovery will eine neue Unternehmensstruktur einführen, die die Aktivitäten in zwei Divisionen aufteilt: “Global Linear Networks”, das sich auf Rentabilität und Cashflow konzentriert, und “Streaming & Studios”, das Wachstum durch Streaming und Unterhaltung anstrebt.

Das bevorstehende FOMC-Treffen wird nächste Woche im Mittelpunkt stehen. Zudem werden wichtige Konjunkturberichte erwartet, darunter die zweite Überarbeitung des Bruttoinlandsprodukts (BIP) für das dritte Quartal, die US-Einzelhandelsumsätze für November sowie Daten zu Baubeginnen und Baugenehmigungen.

55

1Mon.·

Sektorperformance S&P500 und Wochenrückblick | $SPY (-0,69 %)

S&P 500 startet den Dezember mit einem wöchentlichen Anstieg auf neue Höchststände, angeführt von zyklischen Konsumgütern

Der S&P 500-Index stieg in dieser Woche um 1 % und erreichte neue Höchststände, angetrieben durch Zugewinne in den Sektoren zyklische Konsumgüter, Kommunikationsdienste und Technologie.

Die anderen acht Sektoren des S&P 500 verzeichneten jedoch wöchentliche Verluste. Dennoch schloss der Marktindex die Freitagssitzung mit einem neuen Schlussrekord von 6.090,27 Punkten ab. Im Tagesverlauf erreichte der Index sogar ein neues Intraday-Hoch von 6.099,97 Punkten und verzeichnete seit Jahresbeginn einen Anstieg von fast 28 %.

Treiber des Anstiegs

• Zyklische Konsumgüter (+5,9 %): Dieser Sektor verzeichnete den stärksten Anstieg der Woche, vor allem dank der Einzelhändler Lululemon Athletica (+25 %) und Ulta Beauty (+11 %), die beide bessere Quartalsergebnisse als erwartet präsentierten und ihre Jahresprognosen anhoben.

• Kommunikationsdienste (+4,1 %): Meta Platforms (META) legte um 8,6 % zu, nachdem ein US-Bundesberufungsgericht eine Gesetzesänderung bestätigte, die TikTok zur Veräußerung seiner US-Aktivitäten bis zum 19. Januar zwingen könnte. Davon könnte Meta profitieren, da Facebook und Instagram mit TikTok um Nutzer und Werbeeinnahmen konkurrieren.

• Technologie (+3,3 %): Super Micro Computer (SMCI) stieg um 35 %, nachdem bekannt wurde, dass das Unternehmen im Zusammenhang mit Elon Musks xAI-Projekt “Colossus” Hardware für ein neues Rechenzentrumsprojekt in Memphis, Tennessee, bereitstellen wird.

Verlierer der Woche

• Energiesektor (-4,5 %): Der Rückgang ist auf fallende Rohöl-Futures zurückzuführen, nachdem die OPEC+ beschlossen hatte, freiwillige Produktionskürzungen zu verlängern, während eine Überversorgung des Marktes erwartet wird. Verlierer waren unter anderem Texas Pacific Land (-16 %) und Halliburton (-9,7 %).

• Versorger (-3,8 %), Materialien (-3 %) sowie Immobilien, Industrie, Gesundheitswesen, Finanzen und Konsumgüter des täglichen Bedarfs verzeichneten ebenfalls Verluste.

Arbeitsmarktdaten

Am Freitag zeigten US-Wirtschaftsdaten, dass die Nonfarm Payrolls im November um 227.000 Stellen gestiegen sind (erwartet: 220.000). Die Arbeitslosenquote stieg auf 4,2 % (zuvor 4,1 %), während die Erwerbsbeteiligungsquote auf 62,5 % (zuvor 62,6 %) zurückging.

Ausblick auf nächste Woche

In der kommenden Woche stehen wichtige Konjunkturdaten an, darunter der Verbraucherpreisindex (CPI) für November am Mittwoch und der Erzeugerpreisindex (PPI) für November am Donnerstag. Zudem werden Quartalsberichte von Unternehmen wie Oracle (ORCL), Adobe (ADBE), Broadcom (AVGO) und Costco (COST) erwartet.

1Mon.·

Sektorperformance & Wochenrückblick S&P500 | $SPY (-0,69 %)

S&P 500 verzeichnet wöchentlichen Anstieg auf neues Rekordhoch und beendet November mit dem stärksten Monatsgewinn des Jahres

Der Standard & Poor’s 500-Index stieg in dieser durch Feiertage verkürzten Woche um 1,1 % und schloss den November mit einem starken Ergebnis ab. Der Marktbenchmark erzielte seinen größten monatlichen Zuwachs des Jahres.

Der S&P 500 schloss die verkürzte Handelssitzung am Freitag bei 6.032,38, dem höchsten Schlussstand in seiner Geschichte, einen Tag nach der Schließung aufgrund des Thanksgiving-Feiertags. Am Freitag wurde auch ein neues Tageshoch von 6.044,17 erreicht.

Im Monatsvergleich verzeichnete der S&P einen Zuwachs von 5,7 %, den größten monatlichen Anstieg seit einem Sprung von 8,9 % im November des Vorjahres. Der Index liegt für das Jahr 2024 bisher um 26 % im Plus, mit einem verbleibenden Monat.

Wirtschaftsdaten dieser Woche zeigten, dass das reale Bruttoinlandsprodukt (BIP) der USA im dritten Quartal mit einer annualisierten Rate von 2,8 % wuchs, was sowohl mit der vorherigen Schätzung als auch mit dem von Bloomberg zusammengestellten Konsens übereinstimmt. Das Maß für die persönlichen Konsumausgaben wurde jedoch von zuvor prognostizierten 3,7 % auf ein Wachstum von 3,5 % nach unten korrigiert.

In dieser Woche stiegen alle Branchen des S&P 500 bis auf eine. Den größten prozentualen Zuwachs verzeichnete der Konsumgütersektor mit einem Plus von 2,3 %, gefolgt von einem Anstieg von 2,1 % im Gesundheitssektor und einem Plus von 2 % im Immobiliensektor.

Zu den Gewinnern im Konsumgütersektor gehörte ein Anstieg der Aktien von Ulta Beauty (ULTA) um 14 %, da sich der Kosmetikhändler auf die Veröffentlichung seiner Ergebnisse für das dritte Quartal vorbereitet. Im Vorfeld erhöhte Citigroup das Kursziel der Aktie von 345 auf 390 US-Dollar.

Im Gesundheitssektor stiegen die Aktien von Eli Lilly (LLY) um 6,3 %, nachdem das Diagnosemittel Flortaucipir (Tauvid) von der britischen Arzneimittelbehörde die Zulassung erhalten hatte, um bei Erwachsenen mit Gedächtnisproblemen auf Alzheimer zu testen.

Im Immobiliensektor legten die Aktien von Equinix (EQIX) um 4,8 % zu, nachdem das Unternehmen bekannt gab, zusätzliche grüne Anleihen im Wert von 1,15 Milliarden Euro (1,21 Milliarden US-Dollar) auszugeben. Truist Securities erhöhte sein Kursziel für die Aktie von 935 auf 1.090 US-Dollar.

Der Energiesektor war der einzige Verlierer der Woche und fiel um 2 %. Auch die Rohöl-Futures gingen zurück, da sich der Konflikt zwischen Israel und der Hisbollah entspannte und die Bedenken hinsichtlich von Lieferunterbrechungen nachließen.

Zu den Verlierern im Energiesektor gehörten die Aktien von Diamondback Energy (FANG), die um 4,2 % fielen, sowie Devon Energy (DVN) mit einem Minus von 3,8 %.

In der kommenden Woche startet der Markt in den Dezember mit Berichten zu den Bauausgaben im Oktober und den Produktionsdaten im November. Das Hauptaugenmerk wird jedoch auf den Arbeitsmarktdaten für November liegen, die später in der Woche veröffentlicht werden.

1010

1Mon.·

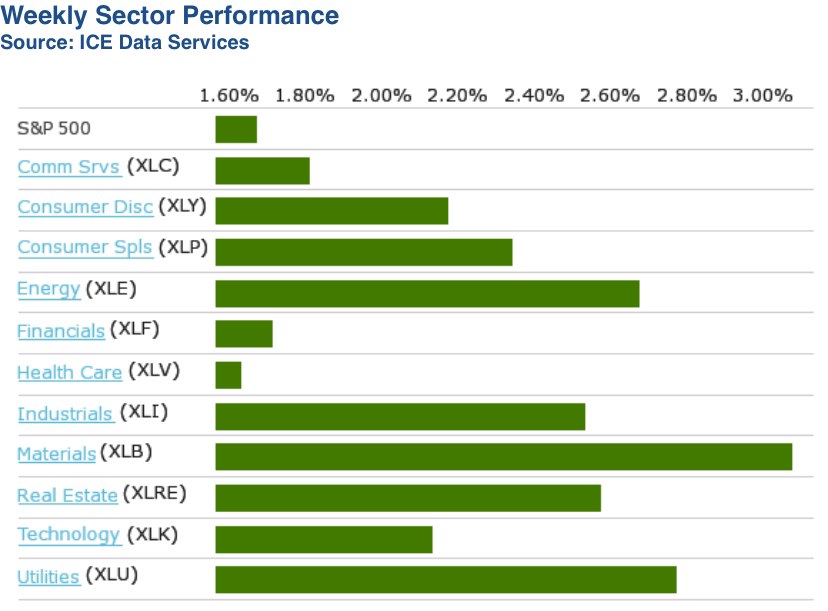

Sektorperformance S&P500 der vergangenen Woche | $SPY (-0,69 %)

S&P 500 verzeichnet breiten Wochengewinn, Kommunikationsdienstleistungen bremsen den Anstieg

Der S&P 500-Index stieg diese Woche um 1,7 %, mit Zugewinnen in allen Sektoren außer den Kommunikationsdienstleistungen. Der Marktindex beendete die Sitzung am Freitag bei 5.969,34 Punkten und liegt damit im November um 4,6 % und im bisherigen Jahresverlauf um 25 % im Plus.

Die Verkäufe bestehender Häuser in den USA stiegen im Oktober stärker als erwartet und verzeichneten erstmals seit über drei Jahren einen jährlichen Zuwachs, wie Daten der National Association of Realtors zeigten.

Die Produktion im privaten Sektor der USA erreichte laut dem vorläufigen Einkaufsmanagerindex von S&P Global den höchsten Stand seit April 2022, trotz einer anhaltenden Schrumpfung im verarbeitenden Gewerbe. Der Ausblick für das kommende Jahr stieg auf ein 2,5-Jahres-Hoch.

Andere Konjunkturdaten waren gemischt. Der Herstellungsindex für die Mid-Atlantic-Region der USA wurde im November negativ, während die Kontraktion im Mittleren Westen sich unerwartet besserte, wie separate Umfragen der Federal Reserve Banks von Philadelphia und Kansas City zeigten.

Die Konsumgüter hatten mit einem Anstieg von 3,1 % den höchsten prozentualen Zuwachs der Woche, gefolgt von einem Plus von 3 % im Materialsektor sowie Zuwächsen von jeweils 2,6 % bei Immobilien und Versorgern.

Zu den Gewinnern im Konsumgütersektor gehörten Aktien von Walmart (WMT), die um 7,4 % zulegten, nachdem der Einzelhändler seine Jahresprognose anhob und besser als erwartete Ergebnisse für das dritte Quartal des Geschäftsjahres meldete – unterstützt durch Gewinne in allen Segmenten.

Im Materialsektor stiegen die Aktien von Corteva (CTVA) um 11 %, nachdem das Unternehmen bei einem Investorentag einen neuen Finanzrahmen bis 2027 vorstellte. Dieser umfasst 1 Milliarde US-Dollar an zusätzlichen Nettoumsätzen durch Wachstumsplattformen, etwa 1 Milliarde US-Dollar an Kostendämpfungen und Produktivitätsgewinnen sowie rund 4,5 Milliarden US-Dollar an Rückflüssen für Aktionäre. Zudem kündigte Corteva ein Aktienrückkaufprogramm im Umfang von 3 Milliarden US-Dollar an.

Die Kommunikationsdienstleistungen, der einzige Sektor mit Verlusten in dieser Woche, gaben um 0,3 % nach, obwohl nur drei seiner Komponenten fielen – zwei davon vom selben Unternehmen: Alphabet, die Muttergesellschaft von Google (GOOGL, GOOG). Die Class-A-Aktien von Alphabet fielen um 4,4 %, die Class-C-Aktien um 4,2 %, nachdem das US-Justizministerium und eine Gruppe von Bundesstaaten in einem Bericht forderten, dass Google seinen Chrome-Browser verkaufen und andere drastische Maßnahmen ergreifen müsse, um sein Monopol bei Internetsuchen zu beenden.

In der nächsten Woche stehen wichtige Wirtschaftsdaten an, darunter das Verbrauchervertrauen für November und die Verkäufe neuer Häuser im Oktober am Dienstag. Am Mittwoch folgen zahlreiche Berichte, darunter die Konsumausgaben im Oktober, ausstehende Hausverkäufe sowie die erste Überarbeitung des Bruttoinlandsprodukts für das dritte Quartal. Am Donnerstag bleibt der Markt aufgrund des Thanksgiving-Feiertags geschlossen.

66

2 KommentareWo findet man diesen chart auf Monatssicht? ❤️

••

1Mon.·

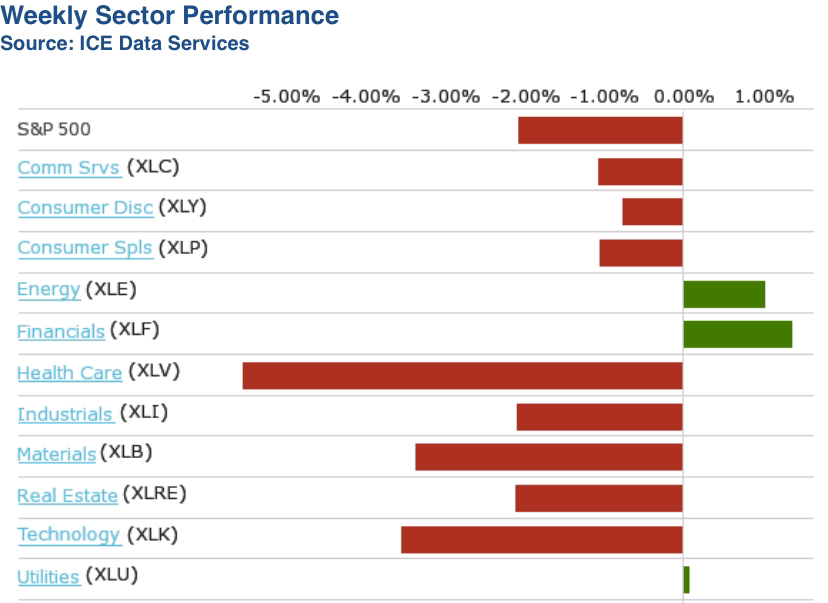

Sektorperformance & Wochenrückblick | $SPY (-0,69 %)

Der S&P 500 verzeichnet Wochenverlust, da Hoffnungen auf Zinssenkung im Dezember durch robuste Einzelhandelsumsätze und Fed-Kommentare schwinden

Der Standard & Poor’s 500 Index fiel in dieser Woche um 2,1 %, da besser als erwartete Einzelhandelsumsätze und Äußerungen des Vorsitzenden der Federal Reserve, Jerome Powell, die Erwartungen einer Zinssenkung im Dezember dämpften.

Der Markt-Benchmark schloss den Freitag bei 5.870,62 Punkten. Trotz des Wochenverlusts liegt der Index seit Monatsbeginn dank einer Rallye nach den US-Präsidentschaftswahlen und einer Zinssenkung der Fed um 25 Basispunkte um 2,9 % im Plus. Für das Jahr 2024 beträgt der Zuwachs 23 %.

Am Freitag veröffentlichte Daten zeigten, dass die Einzelhandelsumsätze in den USA im Oktober stärker als erwartet gestiegen sind, was durch einen Anstieg bei Autokäufen unterstützt wurde. Zugleich wurde der Wert für September nach oben korrigiert. Der Bericht senkte die Erwartungen für eine Zinssenkung weiter, insbesondere nach Powells Aussage, dass „die Wirtschaft keine Signale sendet, die uns zu einer schnellen Senkung der Zinssätze veranlassen sollten“.

Sektoren-Performance:

Gesundheitsaktien führten den breiten Rückgang mit einem Minus von 5,5 % an, gefolgt von einem Rückgang von 3,3 % bei Materialien und 3,2 % bei Technologie. Industrie, Immobilien und Kommunikationsdienste verzeichneten ebenfalls Verluste von jeweils über 2 %.

Der Gesundheitssektor wurde durch Bedenken über die Ernennung von Robert F. Kennedy Jr. zum Gesundheitsminister durch den designierten Präsidenten Donald Trump belastet, da Kennedy als Impfkritiker bekannt ist. Die Aktien des Impfstoffherstellers Moderna (MRNA) verzeichneten mit einem Minus von 21 % den größten prozentualen Rückgang des Sektors.

Im Materialsektor fielen die Aktien von Celanese (CE) um 13 %, nachdem Analysten von BMO Capital und UBS die Aktien aufgrund schwächer als erwarteter Ergebnisse für das dritte Quartal und der Prognose für das vierte Quartal abgestuft hatten.

Im Technologiesektor brachen die Aktien von Super Micro Computer (SMCI) um 24 % ein, nachdem das Unternehmen mitgeteilt hatte, dass es seinen Quartalsbericht aufgrund eines internen Überprüfungsverfahrens nicht rechtzeitig einreichen kann.

Nur zwei Sektoren konnten wöchentliche Gewinne verzeichnen: Finanzwerte stiegen um 1,4 %, während Energie um 0,6 % zulegte.

Ausblick:

In der kommenden Woche werden mehrere Berichte zum Wohnungsmarkt erwartet, darunter das November-Stimmungsbarometer der Bauunternehmer am Montag, die Wohnungsbaubeginne und -genehmigungen für Oktober am Dienstag sowie die Verkäufe bestehender Häuser am Donnerstag. Am Freitag wird der finale November-Wert des Verbrauchervertrauens veröffentlicht.

33

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche