Nachdem ich über ein halbes Jahr auf dem asiatischen Kontinent unterwegs war, unter anderem mit $GRAB (-1,67 %) und es an jeder Ecke was von $SE (-0,28 %) gab, hole ich mir ein bisschen asiatisches Flair in mein Depot.

Diskussion über SE

Beiträge

141

3Wo.·

Vom 18-jährigen Möchtegern-Investment Banker zum erfolgreichen privaten Vermögensverwalter: Mein (holpriger) Weg zu 300.000€ im Depot

In Teil 1 habe ich meinen Start als Anleger von 2010 bis 2016 beschrieben. Trotz verlustreicher Investitionen und Fehlentscheidungen (Kauf von AT&T statt Amazon) konnte ich einen Depotwert von 35.000€ erreichen. Diese Erfahrungen sollten den ersten Grundstein für meine zukünftige erfolgreiche Anlagestrategie legen (https://app.getquin.com/de/activity/PElWrODsmV)

In Teil 2 erzähle ich von weiteren Rückschlägen in den Jahren 2017 und 2018 und wie der Kauf von MasterCard-Aktien den Wendepunkt in meiner Investorenkarriere markierte. Trotz anfänglicher Verluste und beruflicher Unzufriedenheit erkannte ich, dass meine ursprüngliche Strategie nicht zielführend war, und entdeckte das „Dividendenwachstum“ für mich. Mit einer neuen beruflichen Position und einem soliden Gehalt konnte ich ab 2019 endlich richtig durchstarten (https://app.getquin.com/de/activity/LUkWiLtZKX)

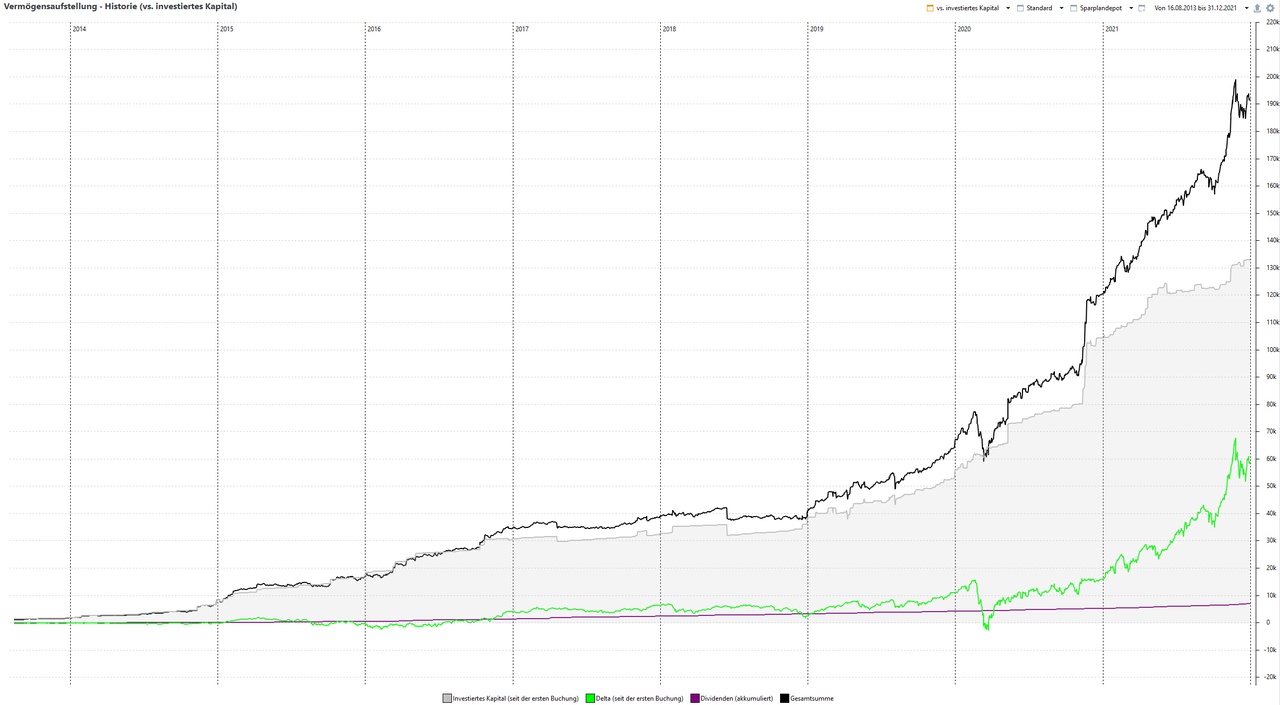

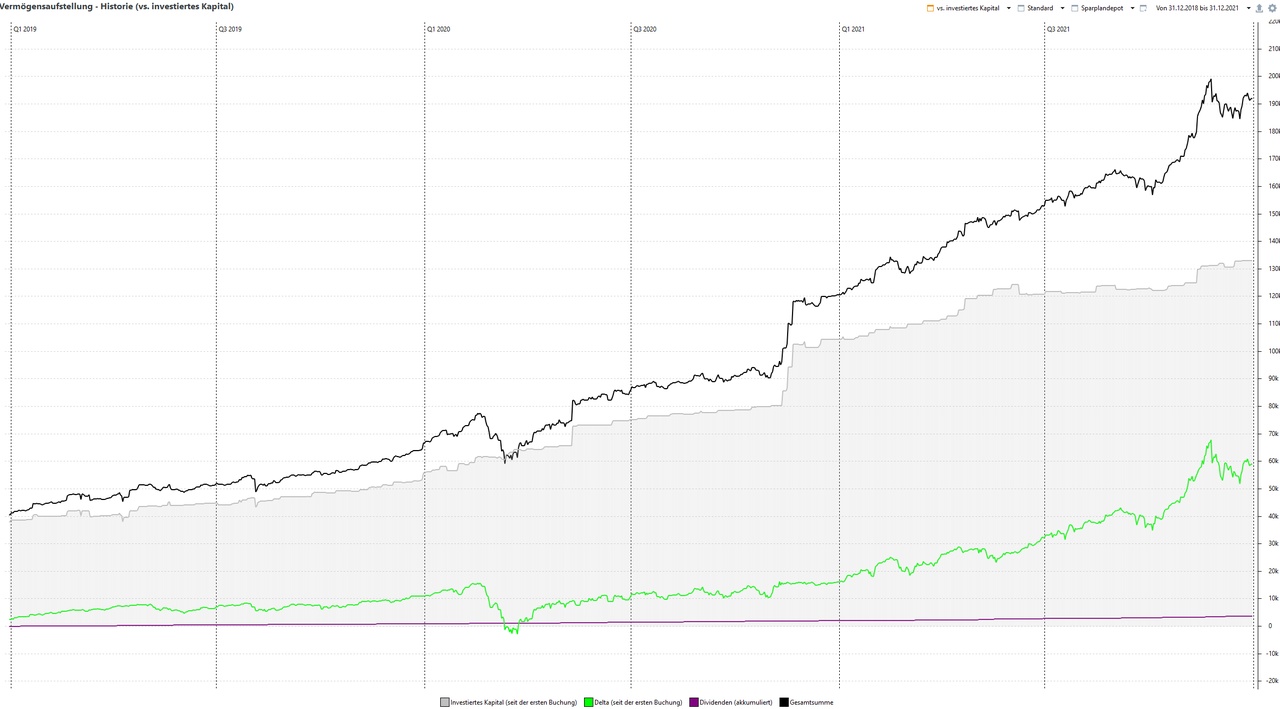

In Teil 3 soll es nun um die Jahre 2019 bis 2021 gehen. In diesen 3 Jahren hat sich mein Depot verfünffacht. Von 40.000€ ging es zwischendurch auf 199.000€ nach oben. Aber auch hier sollte nicht alles nur positiv sein. In dieser Zeit gab es auch die zwei schlechtesten Trades meiner Anlegerkarriere. Neben Wirecard gab es zwei weitere Aktieninvestments, die mit Verlusten von über 80% zu Buche schlugen.

Das Jahr 2019 & die ersten Aktien-Sparpläne:

Das Jahr 2019 startete mit einem Depotstand von ~40.000€ und nach meinem MasterCard-Kauf im Dezember 2018 sollte mein großer Depotumbau Anfang 2019 direkt weitergehen. So sind in den ersten vier Monaten mit Tencent $700 (-2,72 %)

Intel $INTC (-2,55 %)

Salesforce $CRM (-2,08 %)

Alphabet $GOOG (-0,71 %) und Meta $META (+2,21 %) (damals noch Facebook) fünf weitere Techaktien in mein Depot gewandert. Dafür habe ich BHP Billiton $BHP (-0,82 %)

Macy’s $M (+0 %)

und Hugo Boss $BOSS (-0,36 %) verkauft.

Im weiteren Jahresverlauf sind dann auch noch die Aktien von Mercedes $MBG (+3,87 %)

und AT&T $T (-1,8 %) aus dem Depot geflogen.

Neben weiteren Zukäufen wie Pepsi $PEP (-2,49 %)

Nextera Energy $NEE (-4,13 %)

oder Xylem $XYL (-0,78 %) habe ich im Jahr 2019 auch die Vorzüge von Aktiensparplänen erkannt und begonnen, ein reines „Sparplandepot“ zu erstellen. Damals lief das noch über die comdirect bzw. Consorsbank und jede Sparplanausführung hat 0,75% Gebühr gekostet.

Ein weiterer Verkauf im Jahr 2019 war die Gamestop-Aktie $GME (-1,16 %) . Gekauft im Jahr 2016, um irgendetwas mit Gaming im Depot zu haben, allerdings nicht berücksichtigt, dass der stationäre Vertrieb immer weniger relevant ist. So stand am Ende ein Kursverlust von 85% – leider war das lange bevor der Memestock-Hype aufkam.

Mein Depot ist im Jahr 2019 auf ~67.000€ gestiegen und konnte eine Rendite von 23% aufweisen. Allerdings lag das immer noch ein gutes Stück unter dem MSCI World und dem S&P 500.

Das Jahr 2020 - Corona, Wirecard Pleite & 100k vor 30 im Depot

2020 – ein Jahr, das wahrscheinlich die wenigsten von uns vergessen werden. Während im Januar und Februar 2020 noch alles in einigermaßen geordneten Bahnen lief, sollte ab Mitte Februar/März das Chaos ausbrechen.

Die ersten Wochen 2020 hatten noch eine sehr positive Entwicklung in meinem Depot erhoffen lassen. Von Anfang Januar bis Mitte Februar stieg mein Depot um knapp 10.000€ auf 77.000€.

Ab Mitte Februar ist dann langsam Panik ausgebrochen. Ich erinnere mich noch genau daran, wie der Handel an den US-Börsen immer wieder kurzzeitig ausgesetzt wurde und Tagesverluste von 10% normal waren. Um Punkt 0 Uhr habe ich mir die US-Futures angeschaut und in Sekunden gingen die Futures um -5% nach unten. Ein Deckel für die Futures, höher dürfen die Future-Verlust nicht ausfallen und man wusste am nächsten Morgen wird es schon wieder böse enden für den DAX.

Aber, wenn Blut in den Straßen fließt, kann man bekanntlich sehr gute Deals machen! So habe ich im März 2020 die Allianz

$ALV (-1,16 %) für 118€ gekauft. Dadurch habe ich eine persönliche Dividendenrendite von fast 12% bezogen auf die aktuelle Dividende von 13,80€. Leider habe ich in Summe nur für 1.000€ gekauft.

Auch Starbucks

$SBUX (+0,39 %) konnte ich für unter 50€ kaufen.

Der Börsencrash ging weiter bis die FED kurzen Prozess machte und den Crash eigenhändig beendet hatte. Mit Zinssenkungen und massiven Gelddrucken hat man den Absturz beendet und mal wieder hat sich das Sprichwort „Never bet against the FED“ bewahrheitet.

Im Anschluss gingen die Börsen durch die Decke und innerhalb kürzester Zeit waren die Börsen schon wieder auf einem positiven Stand gegenüber dem Ende 2019. Jede Aktie, die irgendwie unter den Begriff „stay at home“ fiel, war nun plötzlich der heiße Tipp an der Börse. Ob das Peloton $PTON (+4,35 %)

oder Teladoc $TDOC (+2,01 %) war, alles ging durch die Decke.

Hier hatte ich mich mitreißen lassen und ca. 10 „Stay at Home“-Hypeaktien in ein Growth-Sparplan-Depot gepackt. Davon sind Ende 2024 mit Sea $SE (-0,28 %) und MercadoLibre $MELI (+1,15 %) nur noch zwei Aktie übrig. Die meisten sind selbstverständlich mit Verlust aus dem Depot geflogen.

2020 war aber auch das Wirecard-Jahr $WDI : Leerverkaufsverbot durch die BaFin, jahreslange Prüfung durch EY, Rückendeckung durch die Politik und massive Investitionen durch deutsche Fondsmanager von DWS, UnionInvest oder Deka vs. einem Journalisten der Financial Times.

Die Behauptungen von Wirecard, dass der Journalist mit Shortsellern unter einer Decke steckt und die Rückendeckung durch diverse Institutionen war für mich leider zu glaubwürdig.

Als Wirecard sich der Presse stellte und mitteilte, dass 2 Milliarden Euro nicht mehr aufzufinden sind, ging es bergab und allen wurde klar, hier geht es Richtung Insolvenz. Bevor der Handel ausgesetzt wurde, konnte ich meine Aktien noch mit 50% Verlust abstoßen und bin mit einem blauen Auge davongekommen.

Im weiteren Jahresverlauf konnte ich ein extrem günstiges Leasingangebot abschließen und mein privates Auto verkaufen. Die Einnahmen sind direkt in mein Depot geflossen und damit habe ich im November 2020 die 100.000€ geknackt.

Das Jahr hat mein Depot dann mit einem Wert von ~120.000€ beendet. Meine Performance lag mit +5% ziemlich genau auf dem Niveau des MSCI World.

Das Jahr 2021 – HYPE! Wall Street Bets, Krypto und fast 200k im Depot

Das Jahr 2021 war vor allem von Hypes geprägt. Kryptowährungen, Memestocks und Memecoins waren überall in den Schlagzeilen. Gamestop, Dogecoin, SPACs und NFTs musste jeder haben.

Klassische Aktien wurden fast schon langweilig.

Einer der Gründe war mit Sicherheit die Schecks, die die US-Regierung an ihre Bürger ausgestellt hat. Es war immer noch Corona, viele waren im Lockdown eingesperrt und plötzlich hat man mit dem Zocken an der Börse angefangen.

Der Hype lässt sich sehr gut am Beispiel von NFTs aufzeigen. Im Jahr 2021 wurden NFTs im Wert von 17 Milliarden $ gehandelt, im Jahr 2023 waren es nur noch 80 Millionen – ein Rückgang um 97%. Laut einer Studie sind mittlerweile ~95% aller NFTs komplett wertlos.

Der Wahnsinn in einem Beispiel: Procter & Gamble hat einen Charmin Toilettenpapier-NFT ins Leben gerufen. Dieser wurde für über 4.000 $ verkauft. Die Einnahmen wurden komplett gespendet, aber ein Sinnbild für den Wahnsinn des Jahres 2021.

Aus einer Depotperspektive war das Jahr 2021 super! Am Ende standen +32% Rendite und ein Depotwert von über 190.000€, der zeitweise im November 2021 bei 199.000€ lag.

Meine Top-Performer waren NVIDIA

$NVDA (-2,07 %) mit über 100% Kursgewinnen und Pfizer $PFE (+0,23 %)

, die durch den Impfstoffhype getrieben waren und mit 50€ doppelt so hoch standen wie im Jahr 2024.

Mein schlechtester Performer war ein erneuter 80% Verlust mit TAL Education $TAL (-1,36 %) . Ein Bildungsunternehmen aus China. Leider habe ich hier zum ersten Mal die politische Willkür in Ländern wie China erleben dürfen. Über Nacht wurde entschieden, dass Bildung/Nachhilfe nur noch als Non-Profit betrieben werden dürfen. Das war für das Unternehmen natürlich fast ein Todesurteil und die Aktie ist um 80% eingebrochen.

Vermögensentwicklung & Rendite:

Nachdem die Jahre 2013 bis 2018 renditetechnisch zum Vergessen waren, lieferten die Jahre 2019 bis 2021 endlich ab:

Jahr

Depotwert

Rendite

2019 67.000€ +19%

2020 121.000€ +5%

2021 193.000€ +34%

Vermögensentwicklung 2019-2021:

Vermögensentwicklung 2013-2021:

Ausblick:

Im Rückblick auf das Hypejahr 2021 ist es fast offensichtlich, dass das Jahr 2022 deutlich negativ werden musste.

Nach der Party kam allerdings der Kater in Form von Inflation & Ukraine-Krieg. Stark steigende Zinsen und weltweite Konjunktursorgen trugen ihr Übriges bei.

Im nächsten Teil möchte ich daher auf die Jahre 2022 & 2023 eingehen. Das Jahr 2024 werde ich dann im letzten Teil mit meinem Jahresrückblick verbinden.

53Positionen

292.803,30 €

70,11 %

3Wo.·

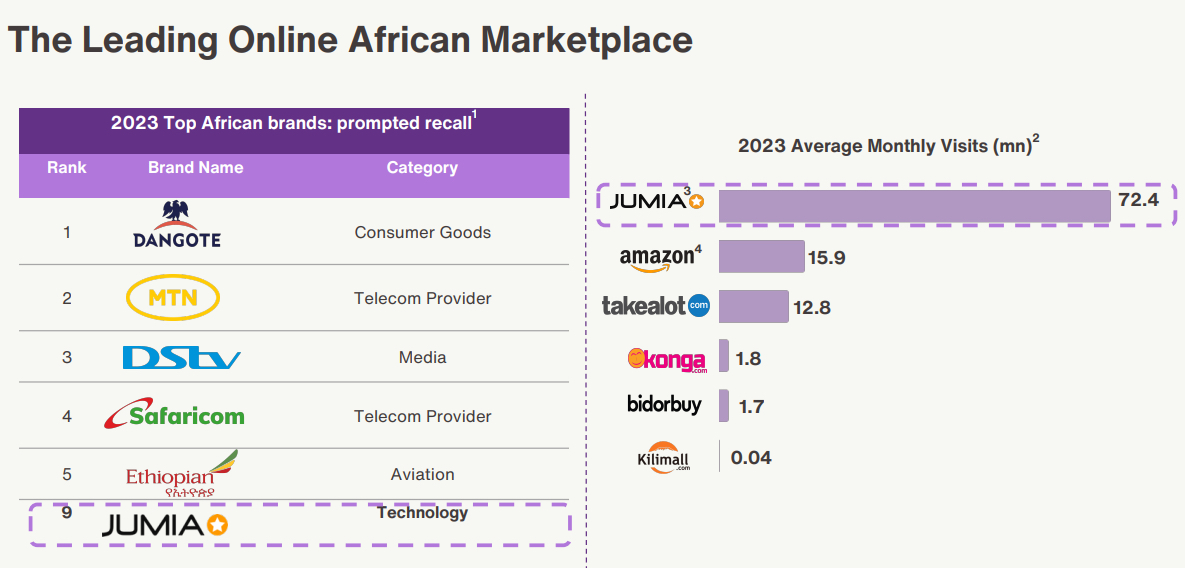

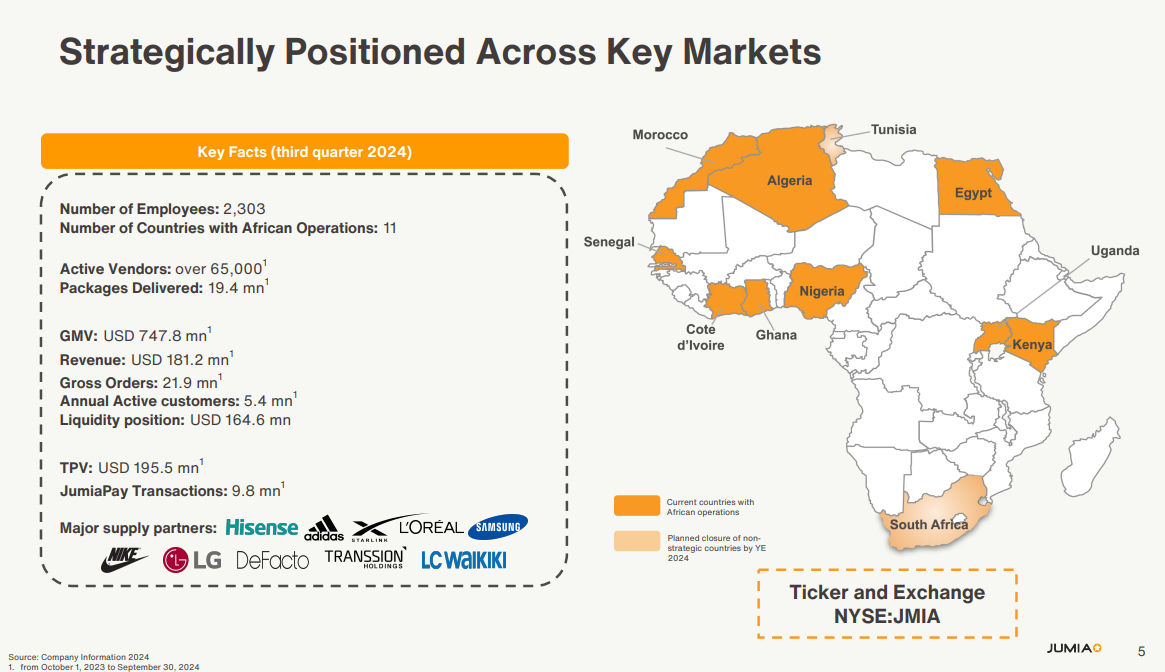

$JMIA (-1,33 %) - Unternehmensvorstellung (schwieriger Markt/großes Potential):

$JMIA (-1,33 %) ist ein Online Handelsunternehmen welches in Afrika tätig ist. Die Firma bietet eine breit gefächerte Produktpalette wie Elektronikgeräte und Mode.

Es werden Dienstleistungen im Bereich Zahlungsverkehr, Food Delivery, Kreditwesen und Flugbuchungen angeboten.

Sie stechen in der afrikanischen E-Commerce-Landschaft hervor. Ihre innovative Plattform revolutioniert den traditionellen Einzelhandel, indem sie eine vielfältige Palette von Produkten und Dienstleistungen online anbieten, die auf die besonderen Bedürfnisse des afrikanischen Marktes zugeschnitten sind. Das integrierte Zahlungssystem des Unternehmens, JumiaPay, verbessert das Kundenerlebnis durch einen nahtlosen, sicheren Transaktionsprozess. Jumias Logistiknetzwerk, das darauf ausgelegt ist, regionale Herausforderungen zu überwinden, gewährleistet eine effiziente Lieferung und stärkt so die Position des Unternehmens als führendes Unternehmen im afrikanischen E-Commerce.

$JMIA (-1,33 %) wurde 2012 in Lagos Nigeria von den beiden ehemaligen Unternehmensberatern Jeremy Hodara and Sacha Poignonnec gegründet.

$JMIA (-1,33 %) ist in 11 afrikanischen Ländern aktiv: Nigeria, Ägypten, Marokko, Kenia, Elfenbeinküste, Südafrika, Tunesien, Algerien, Ghana, Senegal, Uganda

$JMIA (-1,33 %) Logistik ermöglicht die bequeme und zuverlässige Lieferung von Waren. Es besteht aus einem großen Netzwerk aus gemieteten Lagerhäusern, Abholstationen für Verbraucher und Abgabestellen für Verkäufer sowie mehr als 400 lokale externen Logistikdienstleistern. Ihre Logistikpartner und - anlagen sind nahtlos integriert und werden über ihre proprietäre Technologie, Daten und Prozesse verwaltet.

$JMIA (-1,33 %) ist in Berlin steuerpflichtig, das Entwicklerteam sitzt in Portugal und der eigentliche Hauptsitz ist in Dublin .

Deshalb und weil die Nationalität der beiden CEOs französisch ist, wird verschiedentlich angezweifelt, dass es sich bei $JMIA (-1,33 %) um ein afrikanisches Unternehmen handelt, wie in der Selbstdarstellung behauptet wird.

- Im März 2016 schaffte es die Firma, 50 Millionen Euro an Risikokapital einzusammeln

- Als erstes „Einhorn Afrikas“ erreichte das Technologie-Startup eine Bewertung von über 1 Milliarde US-Dollar

- Im April 2019 erfolgte das Börsendebüt an der New York Stock Exchange, wobei Kapital in Höhe von 196 Millionen US-Dollar aufgenommen werden konnte

- Jumias Aktienkurs verdreifachte sich innerhalb der ersten drei Handelstage zunächst, bevor er sich einen Monat später wieder um den Einstandskurs herum einpendelte

- Negative Auswirkungen auf den Aktienkurs hatte unter anderem die Behauptung des US-amerikanischen Portals Citron Research, Jumia habe vor dem Börsengang falsche Kennzahlen gemeldet.

Argumente für $JMIA (Potential/Riesige Marktchancen):

- Afrikas E-Commerce-Durchdringung beträgt nur ~5 %, im Vergleich zu über 20 % weltweit, was auf ein enormes Aufwärtspotenzial hindeutet

- Die Bevölkerung Afrikas wird Prognosen zufolge bis 2050 25 % der Weltbevölkerung ausmachen (eine riesige, ungenutzte Verbraucherbasis)

- Mit einem Durchschnittsalter von 19,7 Jahren – eine junge, digital versierte Verbraucherbasis.

- Die Internetdurchdringung wächst rasant und wird bis 2030 voraussichtlich 65 % erreichen, angetrieben von erschwinglichen Smartphones und der wachsenden Infrastruktur.

- $JMIA (-1,33 %) ist in 11 wichtigen afrikanischen Märkten tätig und deckt über 70 % des BIP und der Internetnutzer des Kontinents ab.

- Marktführer in der Logistik: $JMIA (-1,33 %) verarbeitete am Black Friday 5,6 Millionen Pakete und verfügt über eine Lieferinfrastruktur, die städtische und ländliche Gebiete abdeckt

- Fintech-Expansion: JumiaPay steigerte die Transaktionen im Jahresvergleich um 40 % und schuf so Chancen in Afrikas unterversorgten Regionen mit Bankdienstleistungen

- Finanzielles Aufwärtspotenzial und Synergien: Jumias Marktkapitalisierung beträgt 554 Mio. USD, das Unternehmen wird mit nur etwa dem Doppelten des Umsatzes gehandelt

- Bis 2030 werden 1,7 Milliarden Afrikaner der Verbraucherwirtschaft beitreten und die Nachfrage nach E-Commerce ankurbeln

- Starke Wachstumskennzahlen: GMV (Gross Merchandise Volumen) +33 % YoY (währungsbereinigt) zeigt robuste Nachfrage.

- Bestellungen +18 % YoY, angetrieben vom Erfolg des Black Friday.

- Wachstum im Landesinneren Nigerias: +44 % YoY,

- Solide Finanzlage: 164,6 Mio. USD in Barreserven – reichlich Liquidität für zukünftige Investitionen. Die Betriebsverluste sinken jedes Quartal, was Kostendisziplin und Effizienzgewinne zeigt.

- Attraktive Bewertung: Gehandelt mit ~2x Umsatz und 1,7x EV/Umsatz, weit unter Mitbewerbern in wachstumsstarken Märkten. Marktkapitalisierung von 554 Mio. USD positioniert Jumia als Small-Cap mit erheblichem Aufwärtspotenzial.

- Strategische Umsetzung: Fokus auf Expansion im Inland, Beschaffungseffizienz und Anpassung an lokale Märkte. Nutzung logistischer Kapazitäten: 5,6 Millionen Pakete wurden während der Black Friday-Saison abgewickelt (+24 % im Jahresvergleich).

- Langfristiges Potenzial: Positioniert als Afrikas führende E-Commerce-Plattform. Profitiert von verbesserter Infrastruktur, steigender Internetdurchdringung und wachsender Verbraucherakzeptanz.

- Der afrikanische E-Commerce-Markt soll von 30 Milliarden USD im Jahr 2024 auf über 75 Milliarden USD im Jahr 2030 wachsen und somit exponentiell wachsen.

Die Angst um Jumia dreht sich oft um eine einzige Frage: Was passiert, wenn Giganten wie $AMZN (-1,09 %) , $BABA (-2,6 %) oder $PDD (-4,93 %) entscheiden, in den afrikanischen Markt einzutreten?

Auf den ersten Blick ist das eine berechtigte Sorge. Aber diese Perspektive übersieht das Wesentliche des E-Commerce-Erfolgs in Afrika. Es geht nicht um auffällige Apps oder ausgedehnte Lagerhäuser in den Städten – es geht darum, das logistische Puzzle zu lösen. Und genau darin liegt Jumias Vorteil. Afrikas logistische Herausforderungen sind beispiellos. In vielen Regionen sind physische Adressen nicht selbstverständlich, sondern eine Seltenheit, was Lieferungen erschwert und traditionelle E-Commerce-Modelle auf den Kopf stellt.

$JMIA (-1,33 %) ist in einem Umfeld tätig, in dem die Kunden oft meilenweit von den Knotenpunkten entfernt leben und es keine herkömmlichen Zustellpunkte gibt. Hier hat Jumia seinen Schutzgraben errichtet. Es ist mehr als eine E-Commerce-Plattform, es ist ein Logistik-Kraftpaket, das darauf ausgelegt ist, die Komplexität des Kontinents zu meistern. Es geht nicht nur um die Zustellung von Paketen. Jumias Netzwerk verbindet abgelegene und ländliche Regionen, die globale Konkurrenten möglicherweise nicht bedienen können. Nehmen wir zum Beispiel Nigeria. Mit über 200 Millionen Einwohnern erstreckt sich die Verbraucherbasis weit über die Ballungszentren von Lagos hinaus. Produkte zu verkaufen ist eine Sache, unterversorgte Regionen mit spärlicher Infrastruktur zu erreichen eine andere und hier zeigt sich $JMIA (-1,33 %) Stärke.

Das Logistiksystem lässt sich nicht leicht kopieren und stellt eine Markteintrittsbarriere dar, mit der globale Riesen rechnen müssen. Internationale Akteure, die ein Auge auf Afrika werfen, haben eine schwierige Wahl: Milliarden in den Aufbau einer vergleichbaren Infrastruktur investieren oder eine Partnerschaft mit $JMIA (-1,33 %) eingehen, dessen Netzwerk sich bereits in Märkten wie Ghana, Kenia und der Elfenbeinküste bewährt hat. In jedem Fall wird $JMIA (-1,33 %) davon profitieren. Das Unternehmen ist der natürliche Verbündete – oder Rivale – für jeden E-Commerce-Akteur, der versucht, Afrika Fuss zu fassen. Und $JMIA (-1,33 %) verbessert seine Markstellung stetig und gibt sich nicht zufrieden. Betriebsverbesserungen festigen seine Position weiter. Durch die Konsolidierung kleinerer Lager in größeren, technologiegestützten Einrichtungen und die Optimierung von Fulfillment-Zentren in Kernmärkten wie Nigeria und Ghana baut $JMIA (-1,33 %) Ineffizienzen ab. Diese Änderungen senken nicht nur die Kosten, sondern schaffen auch Skalierbarkeit, sodass das Unternehmen tiefer in unerschlossene Regionen expandieren kann, in denen es kaum Konkurrenz gibt.

Natürlich ist der makroökonomische Hintergrund hart. Währungsabwertungen und volatile Märkte belasten $JMIA (-1,33 %) ´s Betriebsumfeld stark. Doch sein Logistiknetzwerk bleibt ein unersetzlicher Vermögenswert, den globale Wettbewerber selbst mit erheblichen Investitionen nur schwer nachahmen können. Eine aktuelle herausragende Kennzahl unterstreicht dies: Über 50 % der Aufträge von $JMIA (-1,33 %) kommen mittlerweile von außerhalb der Großstädte, ein Beweis für seine Reichweite und Widerstandsfähigkeit.

Westliche Unternehmen träumen oft davon, in die afrikanischen Märkte einzudringen, scheitern aber ständig. Das Entschlüsseln des afrikanischen Logistikcodes hat sich als zu komplex erwiesen, und Währungsrisiken treiben viele zum Rückzug. Unterdessen blüht $JMIA (-1,33 %) auf. Es passt sich Herausforderungen an, die andere für unüberwindbar halten, und festigt seine Führungsposition.

Können Wettbewerber aufholen ? Eine Frage die oft gestellt wird ?

Derzeit können sie es nicht wirklich. Jumias Logistiknetzwerk ist mehr als ein Betriebsinstrument, es ist eine Festung. Dieses System, gebaut um den einzigartigen Herausforderungen Afrikas standzuhalten, es ist die Grundlage ihres Erfolgs. Es ist auch der Kern seiner Strategie, dem Playbook von $AMZN (-1,09 %) , $MELI (+1,15 %) , $BABA (-2,6 %) zu folgen.

Aufbau eines starken Logistiknetzwerks zur Schaffung dauerhafter Markteintrittsbarrieren. Die jüngsten Ergebnisse (wie oben bereits kurz ausgeführt) des Black Friday unterstreichen dieses Potenzial. Die Bestellungen stiegen im Jahresvergleich um 18 %, während der GMV (Gross Merchandise Volumen) währungsbereinigt um beeindruckende 33 % wuchs.

Erhebliche Währungsabwertungen in Schlüsselmärkten wie Nigeria und Ägypten dämpften das gemeldete GMV-Wachstum jedoch auf lediglich 2 %. Trotz dieser Gegenwinde zeigt das zugrunde liegende Geschäft von Jumia seine Fähigkeit, makroökonomische Stürme zu überstehen. Die Kennzahlen zur Kundenbindung sprechen eine überzeugende Sprache. Die Gesamtzahl der Kunden stieg um 9 % und die Bestellungen nahmen um 18 % zu.

Ein Anstieg der Bestellungen physischer Güter um 44 % aus Regionen außerhalb der großen Städte Nigerias. Diese Expansion ins Landesinnere unterstreicht das ungenutzte Potenzial, das Jumia zu erschließen beginnt.

Die Umstellung auf ein Asset-Light-Modell zahlt sich ebenfalls aus. Jumia Logistics verzeichnete eine Steigerung des Paketvolumens um 24 % und unterstreicht damit die Effizienz seiner Abläufe. Auf der Angebotsseite boomt die internationale Beschaffung. Die Anzahl der Artikel von globalen Verkäufern ist um 31 % gestiegen.

Dadurch wird das Angebot der Plattform diversifiziert, um die wachsende Verbrauchernachfrage zu befriedigen. Diese Diversifizierung ist entscheidend, um Jumias Rolle in der dynamischen E-Commerce-Landschaft Afrikas zu festigen. Und doch hat der Markt nicht aufgeholt. Trotz dieser Fortschritte ist die Bewertung von Jumia noch immer nicht von der Dynamik seines Kerngeschäfts abhängig.

Kontinuierliche Verbesserungen in der Logistik, der geografischen Expansion und der Kundengewinnung könnten die Grundlage für ein deutliches Aufwärtspotenzial schaffen

Allerdings wird der Weg nach vorn nicht einfach sein. Währungsschwankungen in wichtigen Märkten und die Abhängigkeit von Barreserven bergen Risiken. Aber Jumia bietet eine seltene Gelegenheit, in einen der am schnellsten wachsenden E-Commerce-Märkte der Welt Die Geschichte von $JMIA (-1,33 %) ist noch lange nicht vorbei – sie fängt gerade erst an.

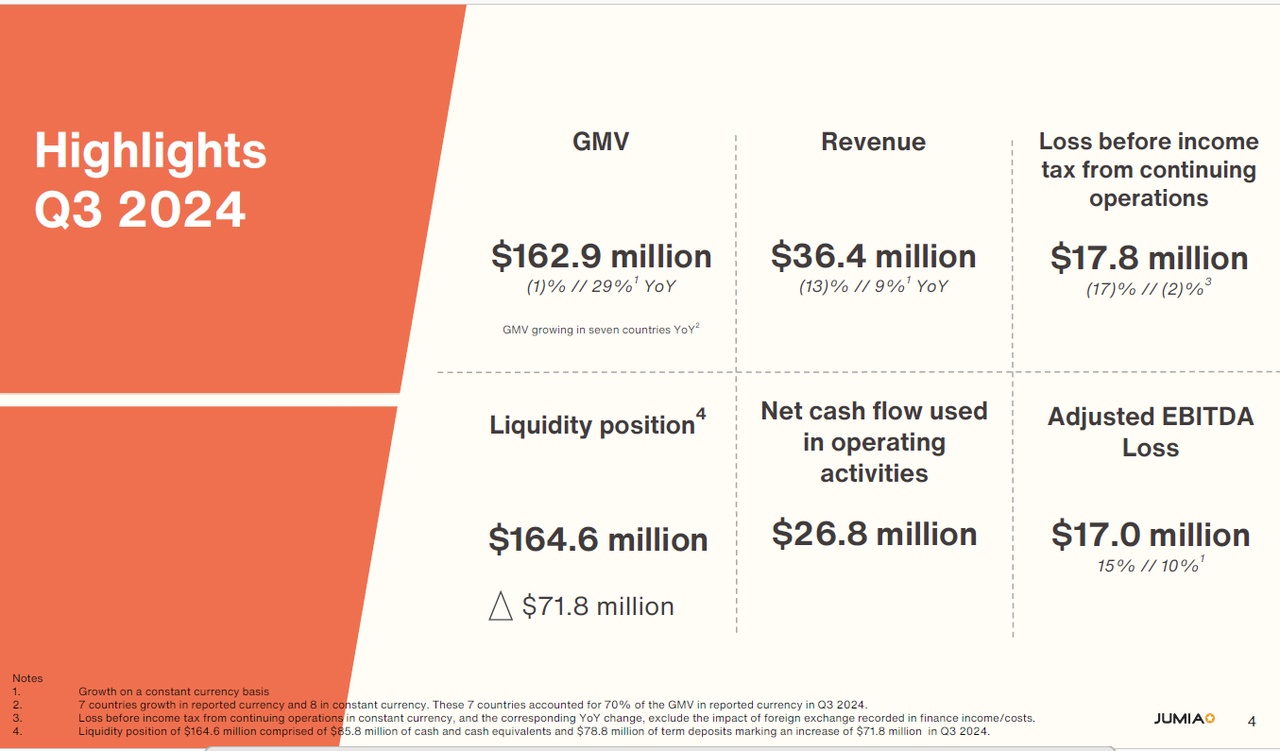

Ergebnis-Highlights für das dritte Quartal 2024:

• Revenue of $36.4 million, down 13% YoY, or up 9% in constant currency

• GMV of $162.9 million, down 1% YoY, or up 29% in constant currency

• Operating loss of $20.1 million compared to $18.3 million in the third quarter of 2023, up 10% YoY, and up 6% in constant currency

• Adjusted EBITDA loss of $17.0 million compared to $14.8 million in the third quarter of 2023, up 15% YoY, and up 10% in constant currency

• Loss before income tax from continuing operations of $17.8 million in the third quarter of 2024, down 17% YoY or down 2% in constant currency

• Liquidity position of $164.6 million, an increase of $71.8 million in the third quarter of 2024, that includes the net proceeds from the August 2024 At-the-Market (ATM) offering, compared to a decrease of $19.0 million in the third quarter of 2023

• Net cash flows used in operating activities of $26.8 million compared to $24.0 million in the third quarter of 2023

- Zusammenfassung und persönliche Meinung: $JMIA (-1,33 %) Mischung aus Marktführerschaft, betrieblichen Verbesserungen und Wachstum in unerschlossenen Regionen, positioniert das Unternehmen für exponentielles Wachstum. Auf dem aktuellen Niveau könnte es ein lohnendes, sehr langfristiges Investment in einem der vielversprechendsten Märkte der Welt sein, auch wenn das Umfeld sehr schwierig und das Investment natürlich mit sehr viel Risiko verbunden ist. Auch eine Übernahme durch einen großen Player wie $AMZN (-1,09 %) , $MELI (+1,15 %) , $BABA (-2,6 %) könnte möglich sein, da sich der Aufbau einer eigenen Logistik , als sehr schwierig und kostspielig gestaltet. ✌️

$AMZN (-1,09 %) , $MELI (+1,15 %)

$BABA (-2,6 %) , $SE (-0,28 %) , $PDD (-4,93 %) , $JD (-4 %) , $9618 (-4,1 %) , $9988 (-3,1 %) , $CPNG (-4,49 %) , $EBAY (-3,43 %)

+ 1

1313

19 Kommentare

I agree with you on the very long term investment. Something like 20 years. I don't see any "Great" growth for the next 5 years.

They are exiting Tunisia and South Africa, two countries that are not such a big challenge in terms of logistics, but still they failed there.

Considering the African population compared to their user base, i don't see a huge moat. I think the market is still in its infancy and there is space for new entrants.

So it's surely a company with potential in a very long term, but at the moment there are too many uncertainties and on the same time-frame there is surely a better use of your money. Something that grows faster.

They are exiting Tunisia and South Africa, two countries that are not such a big challenge in terms of logistics, but still they failed there.

Considering the African population compared to their user base, i don't see a huge moat. I think the market is still in its infancy and there is space for new entrants.

So it's surely a company with potential in a very long term, but at the moment there are too many uncertainties and on the same time-frame there is surely a better use of your money. Something that grows faster.

•

11

•

1Mon.·

Hier steht "Teile deine Gedanken" und das tue ich jetzt.

Ich hadere seit langem mit mir meine $SE (-0,28 %) Position zu verkaufen. Warum tue ich mir so schwer ? Keine Ahnung.

Ich habe sie damals fast im Allzeithoch gekauft und als sie viel nachgekauft. Aktuell ist sie seit Ewigkeiten mal wieder im Plus. Ich habe mich versucht etwas wieder über Sea zu informieren und mir ist dabei aufgefallen, dass das Unternehmen nicht wirklich durchsichtig ist und ich nicht verstehe was die machen. Das Allein beantwortet meine Frage ob ich verkaufen soll eigentlich schon, doch irgendwie hoffe ich natürlich doch noch auf Profit.

Habt ihr eine Meinung zu Sea und Tipps und Tricks ?

11

3 Kommentare

Hoffnung hat an der Börse nichts zu suchen 😉 wenn das Unternehmen nicht durchsichtig und du es nicht verstehst, dann verkaufe lieber.

•

33

•

1Mon.·

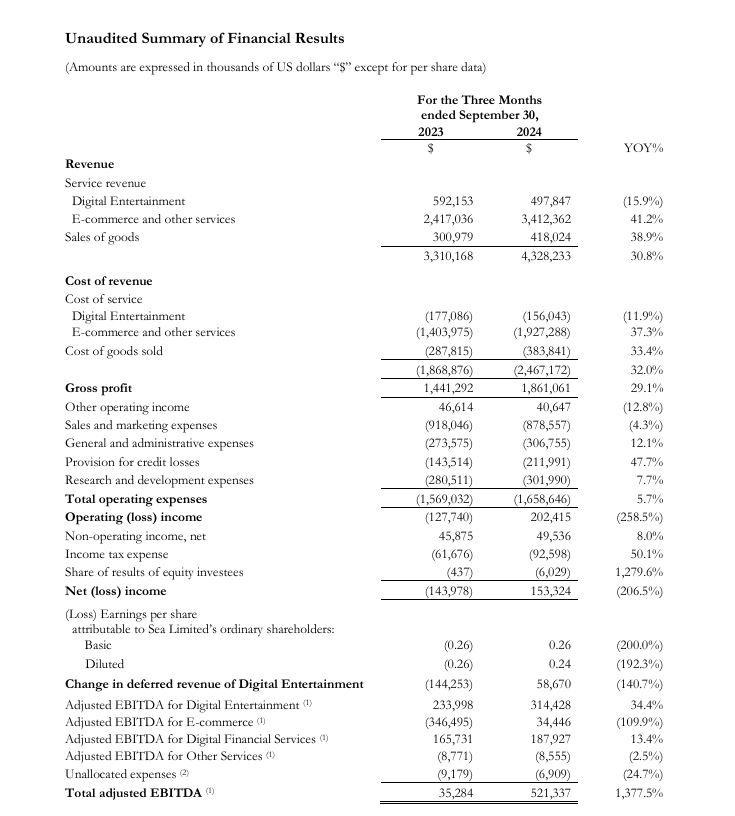

EPS 0,52$ (Erwartung 0,46$)

Umsatz 4,328 MRD (Erwartung 4,093 MRD)

Alle 3 Sektoren sind sehr gut angestiegen. Die cost of revenue sind ebenfalls um mehr als 30% mitgewachsen. Die Kosten für den deutlich teuersten Sektor (E-Commerce) sind gefallen, während die Kosten für Digital Financial Service stark gestiegen sind. Sollte man weiterhin beobachten. Over all aber gute Zahlen.

77

2Mon.·

Earnings kommende Woche (11.11 - 15.11)

3Mon.·

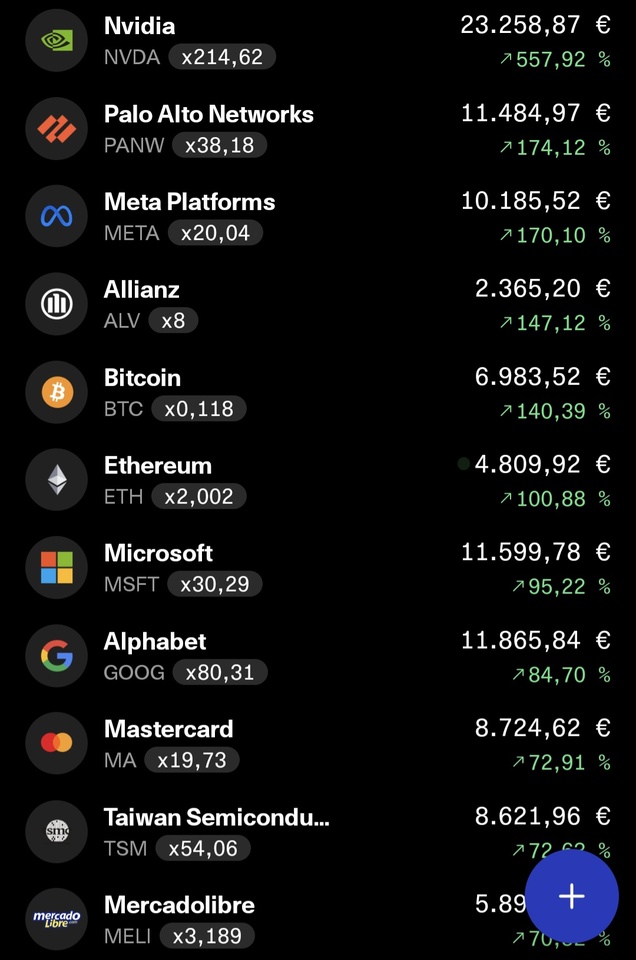

Von Allzeithoch zu Allzeithoch - Zeit für einen Blick in meinen Keller 📉

Die Börsen kennen im Moment nur eine Richtung und selbst der September, der gemeinhin schlechteste Börsenmonat, steuert auf ein deutliches grünes Ergebnis zu.

Das sieht man natürlich auch in meinem Depot auf dem folgenden Bild. Viel spannender ist für mich in solchen Situationen aber immer der Blick nach ganz unten, dorthin wo es rot wird und das hier gemeinhin nicht gezeigt wird.

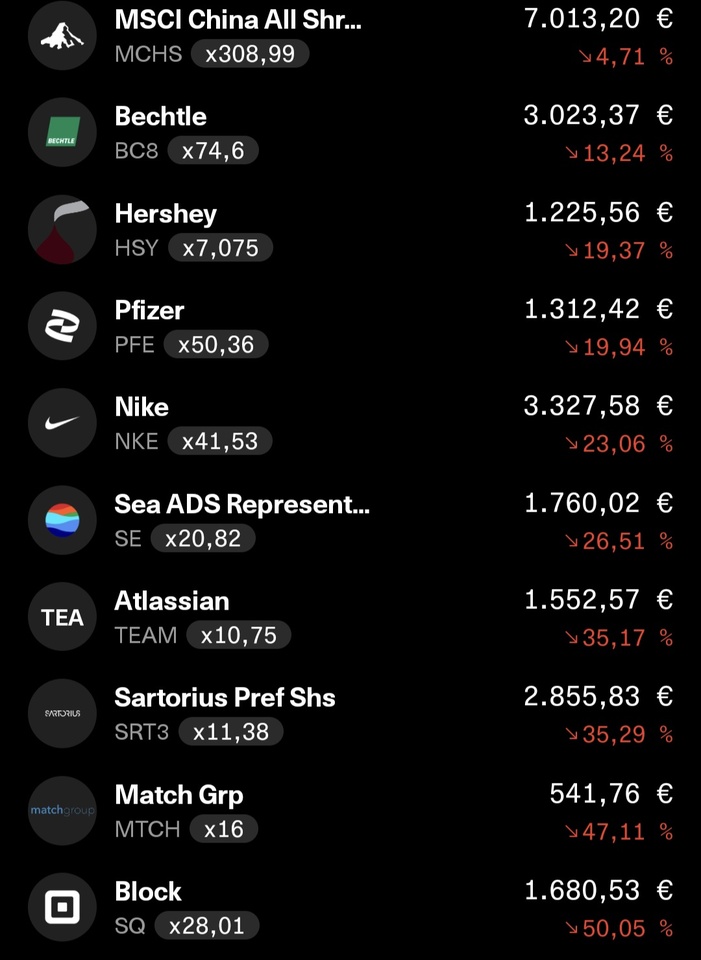

Jetzt wird es rot und negativ:

Auch wenn vieles gut läuft, läuft so einiges nicht gut. Zum Großteil sind das weiterhin die ehemaligen Coronagewinmer wie Pfizer $PFE (+0,23 %) Sea $SE (-0,28 %) Block $SQ (-4,69 %) oder Atlassian $TEAM

Allerdings ist die Overall Performance von Pfizer nicht ganz so mies, da es natürlich auch einiges am Dividende über die letzten Jahre gab.

Nike $NKE (+0,17 %) und Hershey $HSY (-1,12 %) bekleckern sich aktuell auch nicht mit Ruhm laufen aber weiter im Sparplan. Genauso wie Bechtle $BC8 (+0,66 %)

Mein China ETF ist im Moment der Phönix aus der Asche, ich war selbst überrascht, dass er fast bei 0 angekommen ist 😂

Gegen Ende des Jahres werde ich wieder eine Analyse der Loser fahren. Bekommen sie ein weiteres Jahr Bewährung? Oder fliegt die eine oder andere Aktie raus?

Das schaue ich mir meistens zwischen Weihnachten und Silvester an.

Wie sieht es bei euch aus? Was machen eure Leichen im Keller?

3939

16 Kommentare

3Mon.

Immer wieder Top deine Posts zu lesen. Du hast bereits die „Transformation“ zu einem aus meiner Sicht super Depot geschafft. In dieser Phase befinde ich mich immer noch, aber es geht voran!😊 Ich bin dabei meine hoffentlich „letzten“ beiden Anfängerfehler auszubügeln. Aber das ist einfacher gesagt als mal eben getan.😆 Ich bin selbst gespannt, wann ich es geschafft habe. Erst wenn ich denke es ist vollbracht, werde ich mein Depot posten.😎

•

66

•4Mon.·

$SE (-0,28 %) - Sea Limited Q2 Ergebnishighlights:

- EPS: 0,14 $ (geschätzt 0,59 $)

- Umsatz: 3,81 Mrd. $ (geschätzt 3,73 Mrd. $) ; Anstieg um +23,0 % gegenüber dem Vorjahr

Ausblick für das Geschäftsjahr 2024:

- Shopee GMV-Wachstum: Nach oben korrigiert auf mittleren 20 % Bereich

- Bereinigtes EBITDA von Shopee: Ab Q3 voraussichtlich positiv

- Umsatz: Bestätigung der Prognose eines Wachstums von mindestens 30 % auf Basis konstanter Wechselkurse

Finanzkennzahlen der Gruppe:

- Bruttogewinn: 1,6 Mrd. USD, Anstieg um 9,2 % gegenüber dem Vorjahr

- Nettoeinkommen: 79,9 Mio. USD, Rückgang um -75,9 % gegenüber dem Vorjahr

- Bereinigtes EBITDA: 448,5 Mio. USD, Rückgang um -12,1 % gegenüber dem Vorjahr

E-Commerce-Leistung (Shopee):

- Bruttoaufträge: 2,5 Mrd., Anstieg um 40,3 % gegenüber dem Vorjahr

- GMV: 23,3 Mrd. USD, Anstieg um 29,1 % gegenüber dem Vorjahr

- Umsatz: 2,8 Milliarden US-Dollar, Anstieg um 33,7 % im Vergleich zum Vorjahr

- Bereinigtes EBITDA: (9,2) Mio. USD (gegenüber 150,3 Mio. USD im 2. Quartal 2023)

Digitale Finanzdienstleistungen:

- Umsatz: 519,3 Mio. USD, Anstieg um 21,4 % gegenüber dem Vorjahr

- Bereinigtes EBITDA: 164,7 Mio. USD, Anstieg um 20,2 % gegenüber dem Vorjahr

Digitale Unterhaltung (Garena):

- Buchungen: 536,8 Mio. USD, Anstieg um 21,1 % gegenüber dem Vorjahr

- Umsatz: 435,6 Mio. USD, Rückgang um 17,7 % gegenüber dem Vorjahr

- Bereinigtes EBITDA: 302,8 Mio. USD, Anstieg um 26,5 % gegenüber dem Vorjahr

Kommentar des CEO:

- Forrest Li (CEO): „Wir freuen uns über die starke Leistung in allen unseren Geschäftsbereichen. Mit der positiven Dynamik ab der ersten Hälfte des Jahres 2024 erwarten wir, dass Shopee ab dem dritten Quartal eine bereinigte EBITDA-Profitabilität erreicht. Garena entwickelt sich weiterhin gut, angetrieben von Free Fire, das mit über 100 Millionen aktiven Spielern täglich ein Evergreen-Franchise bleibt.“

Änderungen im Vorstand:

- Neue Ernennungen: Dr. Silvio Savarese und Frau Jessica Tan wurden als unabhängige Direktoren gewählt.

- Abgang: Herr Tony Hou, der derzeitige CFO, tritt aus dem Vorstand zurück, bleibt jedoch in seiner Funktion als CFO.

Weitere Highlights:

- Die Rückstellungen für Kreditverluste stiegen im zweiten Quartal 2024 gegenüber dem Vorjahreszeitraum um 9,4 % auf 167,4 Millionen USD, gegenüber 153,0 Millionen USD im zweiten Quartal 2023.

- Die Vertriebs- und Marketingkosten stiegen im Vergleich zum Vorjahreszeitraum um 57,0 % auf 774,8 Millionen USD im zweiten Quartal 2024, gegenüber 493,6 Millionen USD im zweiten Quartal 2023.

10Mon.·

Wir haben die Gewinne bei Sea ltd erstmal mitgenommen. Grund ist die aktuelle Marktlage, in der wir wieder etwas Cash haben wollen, bei einer möglichen Korrektur.

Auch unsere Einschätzung zum

Unternehmen selbst hat sich etwas geändert. Grund ist das TikTok weiterhin versucht in den Markt von Sea ltd einzudringen, wir hatten mit einer Konsolidierung und weniger Wettbewerb gerechnet.

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche