Ehrlich gesagt vermisse ich die Zeiten… $PYPL (-4,23 %) Aktionär zu sein ohne regelmäßig Hate abzubekommen fühlt sich irgendwie nicht richtig an, wie gehts euch damit so? 🤔

Diskussion über PYPL

Beiträge

4804Tg·

1 Jahr später

1J.·

$PYPL (-4,23 %) Remember my words: 1 Jahr und Paypal steht bei ca. 30 €.

1010

5 Kommentare

Vinc3🚀@BlockBard

4Tg

•

22

•Alle 4 weiteren Antworten anzeigen

4Tg·

06.01.2025

Rein in 2025 + Frohes neues Jahr + Rewind 2024 ist Live + Sammelklage gegen Paypal

Und los geht es wieder mit Frischen News. Ein frohes neues Jahr wünsche ich Euch allen noch einmal. Lasst es wieder ein Renditereiches Jahr werden.

- Der Rewind für 2024 ist Live

Vergesst nicht Euch den Rewind für 2024 anzuschauen. Wie habt Ihr abgeschnitten und was hat Euch das Jahr 2024 gebracht. Nutzt auch gerne die Chance 500 Coins zu bekommen und am einen Gewinnspiel teilzunehmen, wo Ihr bis zu 250€ gewinnen könnt. Das geht ganz leicht und wird in diesem getquin Beitrag vom CEO Christian erklärt.

https://app.getquin.com/en/activity/IchLDXGEEp

- US-YouTuber bereiten Sammelklage gegen PayPal $PYPL (-4,23 %)

vor

Nach den Affiliate-Betrugsvorwürfen vor Weihnachten, hat das investigative Video von YouTuber MegaLag nun auch juristische Konsequenzen: Ein Influencer-Anwalt aus den USA bereitet nun eine Sammelklage gegen die Browsererweiterung Honey vor und könnte damit die Konzernmutter PayPal in Bedrängnis bringen.

Montag: Börsentermine, Wirtschaftsdaten, Quartalszahlen

Börsenfeiertag in Schweden, Finnland und Russland

- ex-Dividende einzelner Werte

Endesa 0,41 EUR

JPMorgan Chase 1,25 USD

- Wirtschaftsdaten

09:45 IT: Einkaufsmanagerindex/PMI nicht-verarbeitendes Gewerbe Dezember PROGNOSE: 50,0 zuvor: 49,2

09:50 FR: Einkaufsmanagerindex/PMI nicht-verarbeitendes Gewerbe (2. Veröffentlichung) Dezember PROGNOSE: 48,2 1: Veröff.: 48,2 zuvor: 46,9 Einkaufsmanagerindex gesamt (2. Veröffentlichung) PROGNOSE: 46,7 1: Veröff.: 46,7 zuvor: 45,9

09:55 DE: Einkaufsmanagerindex/PMI nicht-verarbeitendes Gewerbe (2. Veröffentlichung) Dezember PROGNOSE: 51,0 1: Veröff.: 51,0 zuvor: 49,3 Einkaufsmanagerindex gesamt (2. Veröffentlichung) PROGNOSE: 47,8 1: Veröff.: 47,8 zuvor: 47,2

10:00 EU: Einkaufsmanagerindex/PMI nicht-verarbeitendes Gewerbe Eurozone (2. Veröffentlichung) Dezember PROGNOSE: 51,4 1: Veröff.: 51,4 zuvor: 49,5 Einkaufsmanagerindex gesamt (2. Veröffentlichung) PROGNOSE: 49,5 1: Veröff.: 49,5 zuvor: 48,3

10:30 UK: Einkaufsmanagerindex/PMI nicht-verarbeitendes Gewerbe (2. Veröffentlichung) Dezember PROGNOSE: K.A. 1. Veröff.: 51,4 zuvor: 50,4

14:00 DE: Verbraucherpreise (endgültig) Dezember PROGNOSE: +0,3% gg Vm/+2,4% gg Vj zuvor: -0,2% gg Vm/+2,2% gg Vj HVPI PROGNOSE: +0,4% gg Vm/+2,6% gg Vj zuvor: -0,7% gg Vm/+2,4% gg Vj

15:45 US: Einkaufsmanagerindex/PMI Service (2. Veröffentlichung) Dezember PROGNOSE: 57,1 1. Veröff.: 58,5 zuvor: 56,1

16:00 US: Auftragseingang Industrie November PROGNOSE: -0,3% gg Vm zuvor: +0,2% gg Vm

www.computerbase.deNach Betrugsvorwürfen gegen Honey: US-YouTuber bereiten Sammelklage gegen PayPal vor

2020

13 Kommentare

Paypal braucht niemand. Kreditkarte oder Bankkonto reichen. Dieses Unternehmen war nie in meinem Depot und wird es nie sein.

•

99

•

2Wo.·

Paypal -> Honey Extension

Hallo Community,

ich bin da auf ein interessantes Video gestoßen.

Kurz und knapp geht es darum:

- Paypal hat Honey gekauft. Das ist eine Erweiterung (Addon) für Chrome.

- Influencer bewerben Honey mit ihrem Ref-link

- Honey ersetzt aber den Reflink gegen ihren eigenen um Profit zu erwirtschaften.

- Influencer bekommt nichts

- Rabattcodes gibt es gar nicht

Ich hab mein Gewinn veräußert ... leider schon früher aber immer noch mit Gewinn. Wie glaubhaft das Video für den ein oder anderen ist, überlasse ich jedem selbst.

https://www.youtube.com/watch?v=vc4yL3YTwWk

3Wo.·

Erste Tranche von PayPal $PYPL (-4,23 %) gekauft 💸

Nach langem Überlegen habe ich heute meine erste Position in PayPal eröffnet. Ich glaube an das langfristige Potenzial des Unternehmens, besonders im Bereich digitaler Zahlungen. Die aktuelle Bewertung schien mir nach der jüngsten Marktschwäche attraktiv.

Mal sehen, wie sich das Investment entwickelt – ich bin gespannt! Wie steht ihr zu PayPal $PYPL (-4,23 %) ? Seid ihr schon investiert oder beobachtet ihr die Aktie noch?

1111

9 Kommentare

Ich bin investiert. Ich erwarte kein besonderes Momentum mehr, aber stetiges Wachstum.

•

44

•3Wo.·

Warum ich bald 5-stellig in $PYPL (-4,23 %) einsteige und 300% Potenzial sehe

Nach längerer Analyse habe ich mich entschieden, bald 5-stellig in $PYPL (-4,23 %) (Ticker: PYPL) zu investieren. Hier sind meine Gründe und warum ich ein Kurspotenzial von bis zu 300 % sehe:

1. Unterbewertung & Turnaround-Chance

$PYPL (-4,23 %) ist in den letzten Jahren stark gefallen und notiert derzeit deutlich unter seinem Allzeithoch. Das Kurs-Gewinn-Verhältnis (KGV) ist im historischen Vergleich günstig. Viele negative Faktoren scheinen bereits eingepreist zu sein.

2. Solides Geschäftsmodell

$PYPL (-4,23 %) ist einer der Marktführer im Bereich Online-Zahlungen mit einer globalen Nutzerbasis von über 400 Millionen aktiven Konten. Der Trend zu bargeldlosen Zahlungen und E-Commerce wird in den kommenden Jahren weiter an Bedeutung gewinnen.

3. Wachstumschancen durch neue Geschäftsfelder

$PYPL (-4,23 %) expandiert in neue Bereiche wie Kryptowährungen, "Buy Now, Pay Later"-Dienste und digitale Wallets. Dies bietet enormes Wachstumspotenzial, besonders in aufstrebenden Märkten.

4. Starke Cashflows & Aktienrückkäufe

Das Unternehmen generiert konstant starke Cashflows und investiert aggressiv in Aktienrückkäufe, was den Wert pro Aktie langfristig erhöhen sollte.

5. Analystenschätzungen & Kursziele

Viele Analysten haben zuletzt ihre Kursziele für $PYPL (-4,23 %) trotz der aktuellen Unsicherheiten nach oben korrigiert. Einige sehen Potenziale von bis zu 200 % und mehr, was meine Einschätzung stützt.

Risikoabschätzung: Natürlich gibt es Risiken wie Konkurrenzdruck, regulatorische Unsicherheiten und konjunkturelle Schwächen. Ich bin jedoch überzeugt, dass PayPal langfristig einen erfolgreichen Turnaround schaffen kann.

Fazit:

Mit einem langfristigen Anlagehorizont und der aktuellen Bewertung sehe ich $PYPL (-4,23 %) als eine starke Investmentchance mit bis zu 300 % Potenzial. Daher plane ich, bald 5-stellig in die Aktie einzusteigen. 🚀📈

Wie seht ihr PayPal? Investiert oder abwartend?

99

21 Kommentare

Ich bin selbst in PayPal investiert und sehe viele Punkte ähnlich wie du. Allerdings sind gerade die ersten beiden Punkte in deinem Beitrag, die die wohl am schwächsten sind:

Zu 1.) das Alltime High war eine völlige Übertreibung und die damaligen KGV‘s werden wir wohl sobald nicht mehr sehen. Seitdem ATH ist in der Welt der Zahlungsanbieter auch viel passiert.

Zu 2.) das Geschäftsmodell ist solide, aber es gibt auch immer mehr Konkurrenz im eCommerce-Payment wie Klarna und Amazon Pay. Im Bereich Zahlungen allgemein auch Apple Pay und Google Pay. Im Bereich P2P Zahlungen gibt es in den USA auch die Cash App von Block oder ähnliche Funktionen bei Apple und Android.

Ich sage nicht, dass für PayPal keinen Platz ist. Ich sehe die Aktie ebenfalls unterbewertet, insbesondere durch die stetigen Aktienrückkäufe.

Zu 1.) das Alltime High war eine völlige Übertreibung und die damaligen KGV‘s werden wir wohl sobald nicht mehr sehen. Seitdem ATH ist in der Welt der Zahlungsanbieter auch viel passiert.

Zu 2.) das Geschäftsmodell ist solide, aber es gibt auch immer mehr Konkurrenz im eCommerce-Payment wie Klarna und Amazon Pay. Im Bereich Zahlungen allgemein auch Apple Pay und Google Pay. Im Bereich P2P Zahlungen gibt es in den USA auch die Cash App von Block oder ähnliche Funktionen bei Apple und Android.

Ich sage nicht, dass für PayPal keinen Platz ist. Ich sehe die Aktie ebenfalls unterbewertet, insbesondere durch die stetigen Aktienrückkäufe.

•

1212

•1Mon.·

$TMDX (-8,19 %) - Untenehmensvorstellung Teil 2

Warum $TMDX (-8,19 %) eine Chance sein könnte - Gründe und Bedenken

Positiv:

- $TMDX (-8,19 %) ist ein bedarfsorientiertes Geschäft. Produkte zu verkaufen, die Menschen brauchen, bedeutet normalerweise, dass sich die Produkte von selbst verkaufen. In jedem Wirtschaftsklima gibt es Menschen, die auf Organe warten.

- Das Geschäftsmodell von $TMDX (-8,19 %) ist sehr robust. Wenn eine Organisation eine Organ kauft, behält sie die Konsole. Wenn sie das Organ verwendet, kauft sie sofort ein neues Organ, um die Konsole aufzufüllen. Wenn eine Organisation den NOP-Service nur für den Transport nutzen möchte, ist in den Verträgen normalerweise vorgesehen, OCS in irgendeiner Weise zu nutzen, sei es, um das Organ während des Transports unterzubringen/zu überwachen oder OCS komplett zu kaufen, um das Organ unterzubringen, sobald die Organisation sie erhält.

- Die gesamte Transplantationsbranche ist massiv unausgelastet

- Warum $TMDX (-8,19 %) bei Transplantationen gewinnt:

$TMDX (-8,19 %) könnte leicht eine Monopol (vor allem NOP) werden bzw. ihre Führung ausbauen. Man beginnt in einer Nische, dominiert sie und expandiert weiter.

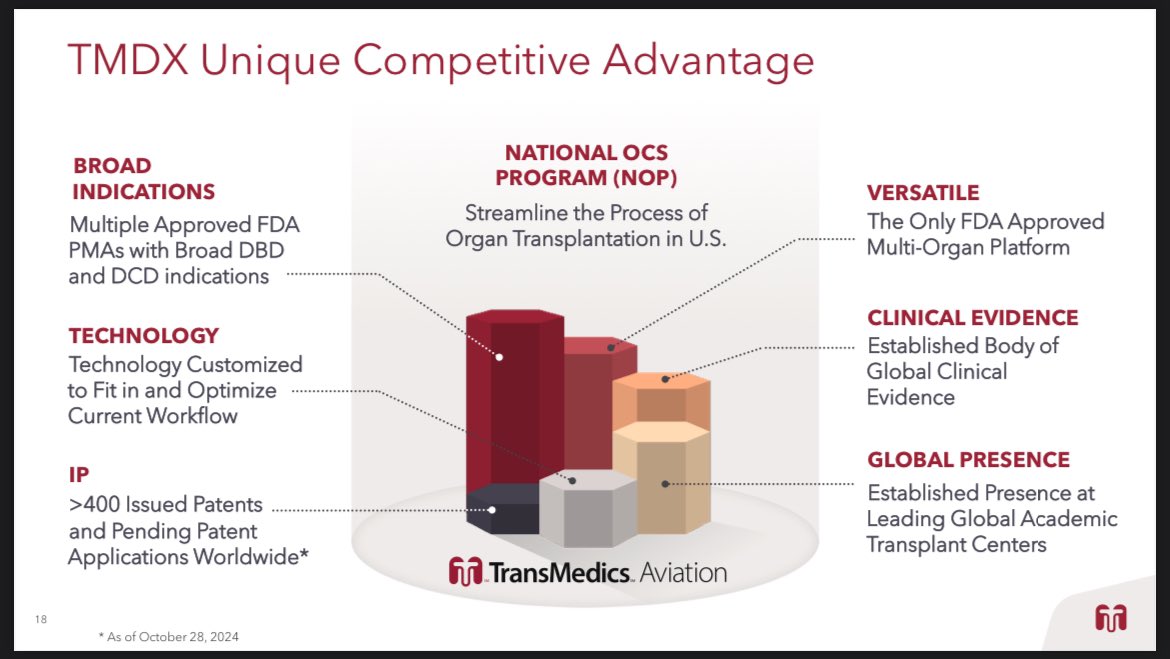

- $TMDX (-8,19 %) das NOP Logistik-Kommandozentrum:

- einzigartiger Wettbewerbsvorteil:

Bedenken:

- $TMDX ist erst seit kurzem rentabel und inkonsistent. Sie haben erst vor einem Jahr die Rentabilität erreicht.

Nettoeinkommen:

Q4 2023: 4 Mio. $

Q1 2024: 12,2 Mio. $

Q2 2024: 12,2 Mio. $

Q3 2024: 4,2 Mio. $

- In den letzten vier Quartalen sind die Kosten schneller gestiegen als die Einnahmen. Das ist etwas was man bei einem vor kurzem profitablen gewordenen Unternehmen nicht sehen möchte.

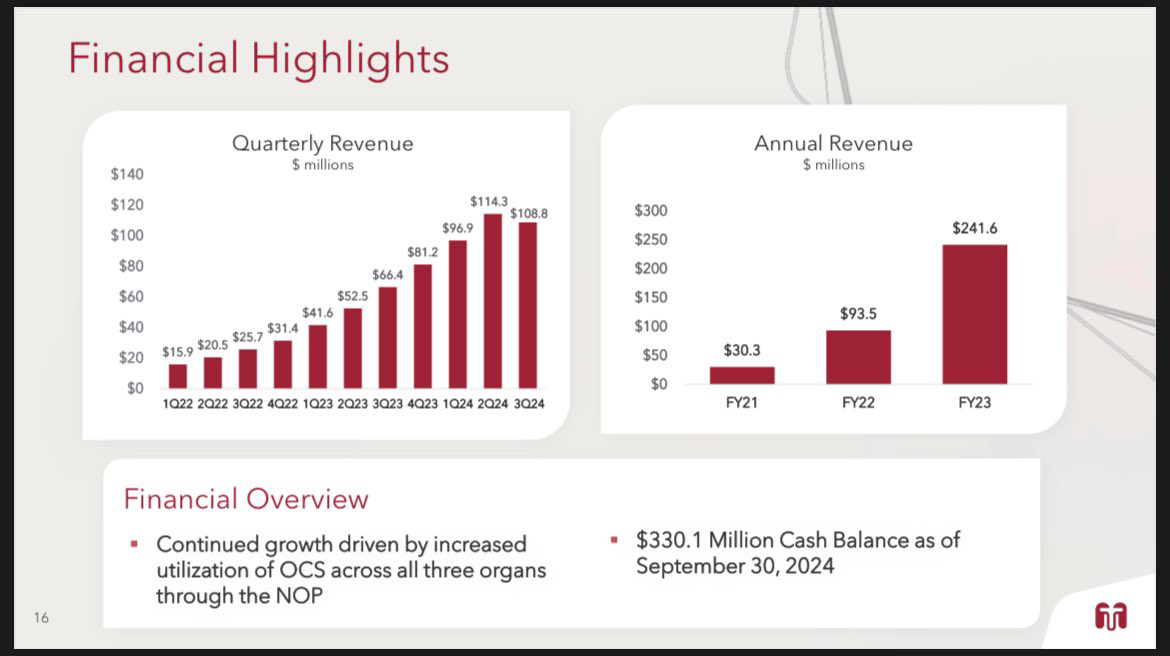

- $TMDX (-8,19 %) verfügt ca. über 330 Mio. USD in bar, hat aber immer noch ca. 178 Mio. USD Nettoschulden

- $TMDX (-8,19 %) wäre ein Kandidat für den Verlustausgleich. Der Aktienkurs ist seit einem halben Jahr stark gefallen. Für Leute, welche die Aktie heute mit einem Buchverlust noch halten, wäre ein Verkauf jetzt eine gute Möglichkeit, dies noch mit Gewinnen dieses Jahres auszugleichen.

- Die Stimmung bei $TMDX ist auf einem Mehrjahrestief. Da sie gerade ihren ersten QoQ-Rückgang verzeichnet haben (obwohl sie im Jahresvergleich immer noch um 64 % gestiegen sind), ist die Ästhetik ihres steigenden Umsatzes, der in 4,5 Jahren zu einer Rendite von 900 % des Aktienkurses geführt hat, ruiniert. Wenn $TMDX (-8,19 %) ein weiteres enttäuschendes Quartal abliefert, könnte dies der Wall Street langfristig einen üblen Nachgeschmack hinterlassen, unabhängig davon, wie gut das Geschäft laufen könnte – ähnlich wie zb. bei $PYPL (-4,23 %) und $SOFI (-1,85 %)

- $TMDX hat ein sehr assetlastiges Geschäftsmodell. Sie besitzen eine Flugzeugflotte, sie besitzen Hubs, die OCS-Konsolen lagern und Flugzeuge warten, sie besitzen Fahrzeuge für den Bodentransport. All diese Vermögenswerte sind in der Haltung nicht billig. Dies ist ein sehr komplexes Logistiknetzwerk, das verwendet werden muss/ausgelastet sein muss, im Gegensatz von zb. $SHOP (-3,7 %) , $PLTR (+1,49 %) und Co, dessen gesamtes Geschäft auf Software basiert.

- Das gesamte Geschäft hängt von der Großzügigkeit anderer ab. Ohne Spender gibt es kein Geschäft. Es ist nicht so, dass $TMDX (-8,19 %) die Organproduktion auf eine höhere Zahl hochfahren/skalieren kann. Ich könnte mir vorstellen, dass NOP und Vermietung dieser Flotte in Zukunft, die ausschließlich medizinischen Zwecken dient, eine großartige Möglichkeit sein könnte , das Monopol bei Transplantationen auszuweiten.

- hat ein sehr nischenhaftes Geschäft. Es gibt nur eine begrenzte Anzahl von Leuten, die nach einem neuen Organ suchen. Dies wird zu einigen Einschränkungen des Geschäftswachstums führen, es sei denn, sie expandieren vielleicht irgendwann.

Fazit:

Ich denke, $TMDX (-8,19 %) könnte jetzt ein guter Kauf sein. Die derzeitige Schwäche der Zahlen ist grundsätzlich nicht auf die Schwäche des Geschäfts zurückzuführen, aber es wird stark abverkauft, als ob es so wäre. 50 % Rückgang, weil die Transplantationsbranche insgesamt rückläufig ist ? Weil in diesem Quartal mehr für die Expansion des Geschäfts für 2025 ausgegeben wurde ? Weil der QoQ-Anstieg aufgrund von Flugzeugwartungen nicht aufrechterhalten konnte?

Ich werde mir einen Einstieg überlegen, was mich derzeit noch daran hindert ist, das Sie das Angebot nicht steuern können, aber wenn Sie die Technik weiterentwickeln und auch andere Ihre Dienste nutzen, sollte das Wachstum weiterhin aufrecht bleiben können.

+ 6

1Mon.·

$TMDX (-8,19 %) - Unternehmensvorstellung - Teil 1:

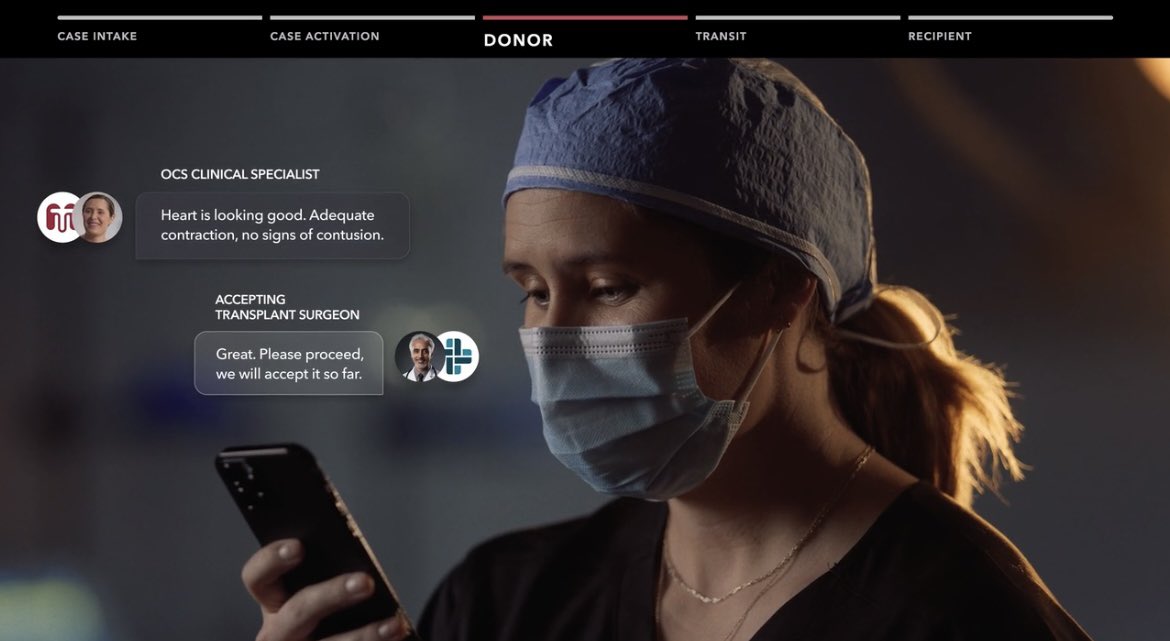

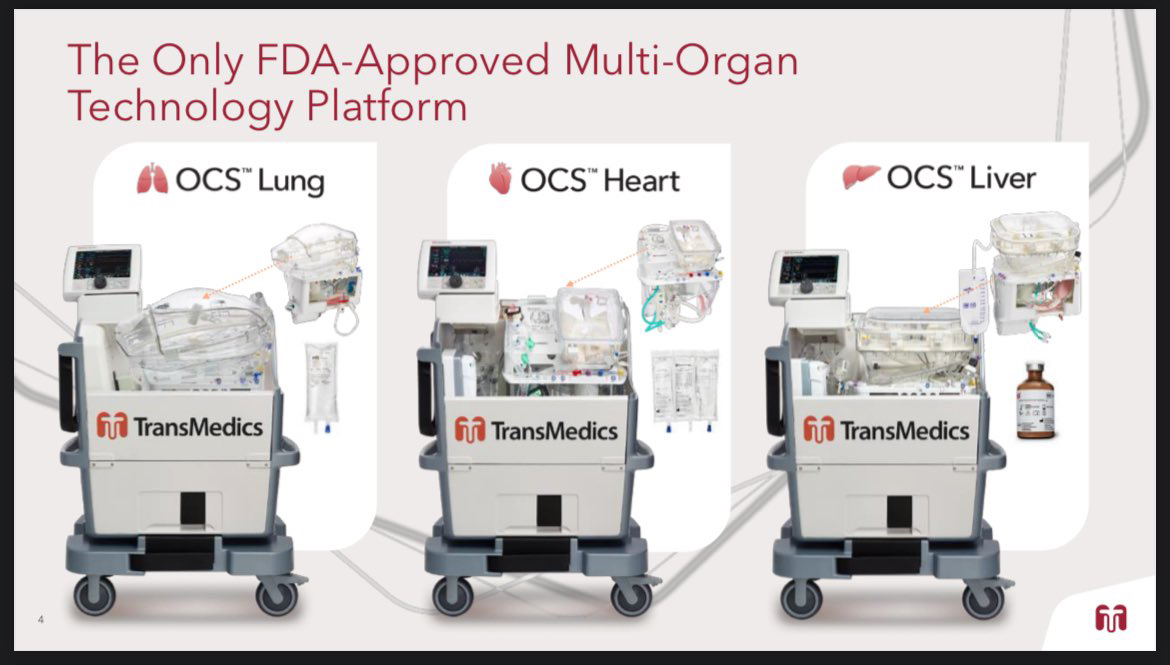

TransMedics Group, Inc. ist ein Medizintechnikunternehmen, das die Organtransplantationstherapie für Patienten mit Lungen-, Herz- und Leberversagen im Endstadium verändert.

Das Unternehmen ist auf die tragbare extrakorporale Wärmeperfusion und die Beurteilung von Spenderorganen für die Transplantation spezialisiert. Sein Organ Care System (OCS) ist ein tragbares System zur Organperfusion, -optimierung und -überwachung, das seine maßgeschneiderte Technologie nutzt, um nahezu physiologische Bedingungen für Spenderorgane außerhalb des menschlichen Körpers zu replizieren.

Darüber hinaus hat das Unternehmen das National OCS Program (NOP) entwickelt, eine schlüsselfertige Lösung für die ausgelagerte Organentnahme, das OCS-Organmanagement und die Logistikdienste für Transplantationsprogramme in den Vereinigten Staaten. Die logistischen Dienstleistungen umfassen Lufttransport, Bodentransport und andere Koordinationsaktivitäten. NOP stellt geschulte Chirurgen für die Organbeschaffung, klinische Spezialisten und Transplantationskoordinatoren zur Verfügung, die mit Hilfe der OCS-Technologie eine klinische End-to-End-Lösung anbieten.

Nun etwas mehr im Detail:

OCS = Organ-Pflege-System

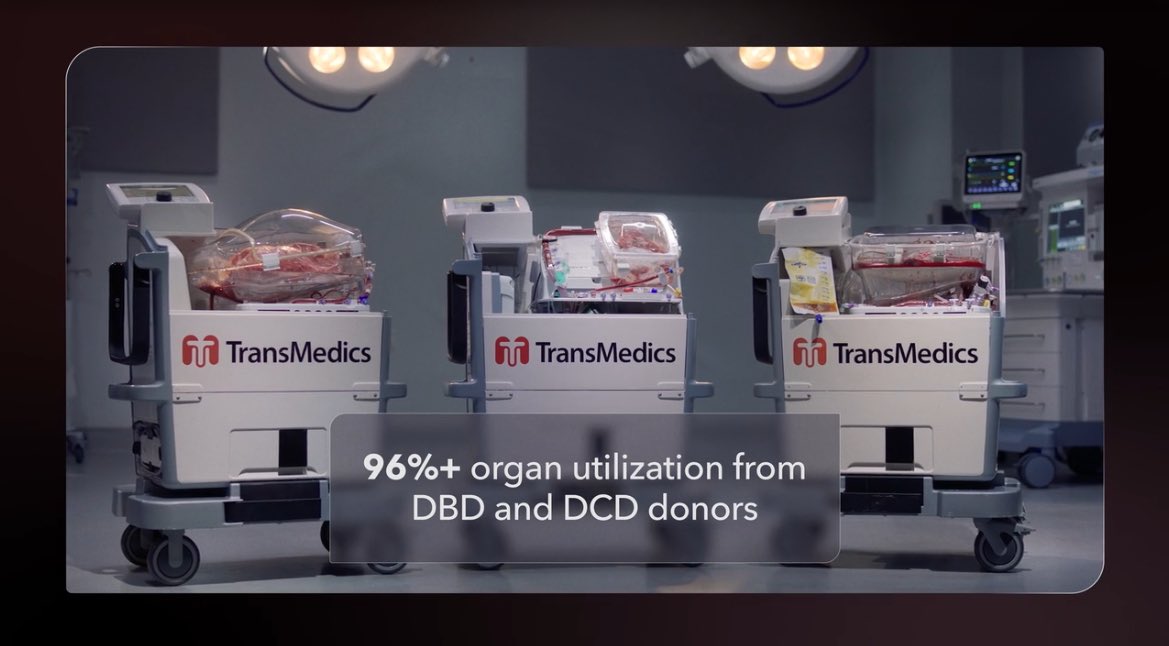

$TMDX (-8,19 %) verfügt derzeit über OCS-Konsolen für Herz, Leber und Lunge.

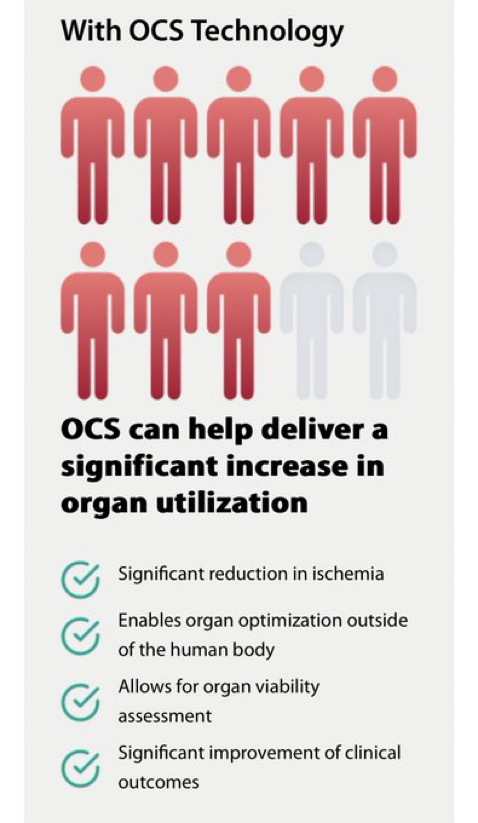

Das Coole an $TMDX (-8,19 %) ‘s OCS ist, dass normalerweise 2–3 von 10 im Kühlraum gelagerten Organen erfolgreich transplantiert werden.

8 von 10 OCS-Organen oder Einwegsets (“OCS disposable sets”- so werden sie genannt) werden ohne Komplikationen transplantiert.

Der Trick liegt in der Fähigkeit der $TMDX (-8,19 %) OCS-Konsole, die Organfunktionalität durch die konstante Zirkulation warmen Blutes (Perfusion) aufrechtzuerhalten.

Die OCS-Konsolen sind, dass das einzige von der FDA zugelassene tragbare Multiorgan-Perfusionsgerät auf dem Markt.

Der Einbau dieser innovativen Spitzenkonsolen in den 70 führenden Transplantationsanlagen in den USA dürfte einer Monopolstellung gleich kommen.

Durch die Durchblutung der Organe und eine ständige Überwachung ihrer Funktionsfähigkeit werden ischämische Verletzungen und Komplikationen nach der Transplantation verringert.

$TMDX (-8,19 %) verfügt auch über eine eigene Flotte von 18 Flugzeugen, um dabei zu helfen, Organe dorthin zu bringen, wo sie benötigt werden.

Wenn eine Organisation die Abholung oder Abgabe von Organen auslagern muss, kann sie ein $TMDX (-8,19 %) - Flugzeug aus dem NOP-Netzwerk nutzen.

NOP = National OCS Program

Das landesweite Hub-Netzwerk des NOP kümmert sich rund um die Uhr um den Transport der Organe vom Spender zum Empfänger

Das NOP-Netzwerk hat inzwischen zu über 4.000 Transplantationen beigetragen

Dies ist das einzige Luft- und Bodennetzwerk, das sich zu 100 % dem Transport von Organen widmet.

- Geschäftsmodell:

Verkauf von Organen und Konsolen für Organpflegesysteme (OCS) an Zentren und Organisationen für Organtransplantationen und -beschaffung sowie Verkauf an Händler, die ihre Produkte an Zentren und Organisationen im Ausland verkaufen.

Service:

Sie verkaufen auch Organentnahme- und Organverwaltungsdienste an alle diese Organisationen über NOP

Alle Kundenverträge beinhalten mehrere Leistungsverpflichtungen, die alle von ihnen bereitgestellten Produkte und Dienstleistungen (Organe, OCS, NOP-Dienste) umfassen.

Finanzkennzahlen:

- Jährliche Einnahmen:

2021: $30.3M

2022: $93.5M

2023: $241.6M

2024: $434.1M est +79% YoY

2025: $548.1M est +26%YoY

- EPS - es wird eine starke Steigerung erwartet:

2023: -0,77 USD

2024: 1,07 $ geschätzt

2025: geschätzt 1,65 USD

$TMDX (-8,19 %) wird vom Gründer geleitet – was ein Vorteil sein dürfte.

Seit 1998 hat der CEO dieses Unternehmen zum führenden Transplantationsnetzwerk des Landes ausgebaut.

CEO- Waleed Hassanein

$TMDX (-8,19 %) ist immer noch ein Small Cap und

hat grundsätzlich alles, was es braucht, um ein zukünftiges Monopol zu werden.

- Bestes Produkt seiner Art

- Aufbau eines komplexen Logistiknetzwerks, bevor es jemand anderes tut

- Einziges von der FDA zugelassenes Produkt seiner Art

$TMDX (-8,19 %) investiert weiterhin massiv in die Zukunft

Sie gingen auf die Gewinnmargen ein und gaben an, dass sie weiterhin in die Einstellung von Piloten, Flugzeugen, Wartungszentren – um sich um ihre eigenen Flugzeuge zu kümmern usw. – investieren.

All diese Investitionen werden $TMDX (-8,19 %) in den nächsten vermutlich in den nächsten Jahren von einer Small-Cap zu einem Mid- Cap machen.

Die Ertragsschwäche in den letzten Earnings dürfte grundsätzlich nicht auf die Schwäche des Unternehmens zurückzuführen sein.

Der Umsatzrückgang gegenüber dem Vorquartal kam aufgrund allgemeiner Schwäche und Instandhaltungsmaßnahmen in der Branche sowie Investitionen, die sich auf die Margen auswirken und hat viele Analysten anscheinend überrascht.

Eigentlich ist mit dem Geschäft nichts auszusetzen.

Abschließend möchte ich sagen, das ich noch nicht investiert bin, aber nach dem letzten Kursverfall ein langfristiger Einstieg sehr interessant sein dürfte und ich einen Ersteinstieg in Erwägung ziehe.

Ist jemand von euch bereits investiert ? ✌️

+ 6

1414

7 Kommentare

Möglicher $TMDX Catalyst ist heute der Investorentag. Heute 10. Dezember, um 10 Uhr ET / 16:00 Uhr unserer Zeit.

Schauen wir mal wie die Reaktion ist, vielleicht eröffne ich davor noch eine Position ✌️.

Schauen wir mal wie die Reaktion ist, vielleicht eröffne ich davor noch eine Position ✌️.

•

22

•

1Mon.·

Aktiengeschenke bei Trade Republic.

Weiß jemand, ob wenn man mehrmals 25€ Aktien verschenkt, man mehrmals die Chance auf die 10.000€ hat?

Beim ersten mal habe ich stolze 2€ in effing $PYPL (-4,23 %) gewonnen. 😅

habt ihr es schon ausprobiert und was habt ihr bekommen?

22

8 Kommentare

Du kannst mir einfach noch eine $BRK.A schenken. Falls du nicht gewinnst bekommst du die 10k€ von mir 👍

•

77

•

1Mon.·

PayPal

$PYPL (-4,23 %) führt neue Funktionen ein, mit denen Nutzer in Gruppen Geld mit Freunden oder der Familie sammeln können, um gemeinsam Ausgaben wie Reisen, Geschenke und vieles mehr zu finanzieren – Tech Crunch.

1111

7 Kommentare

Also wie die App „Split“ und viele andere auch? 😅

Konnte man sowas nicht bisher auch mit den Moneypools machen?

Konnte man sowas nicht bisher auch mit den Moneypools machen?

•

11

•Meistdiskutierte Wertpapiere

Top-Creator dieser Woche