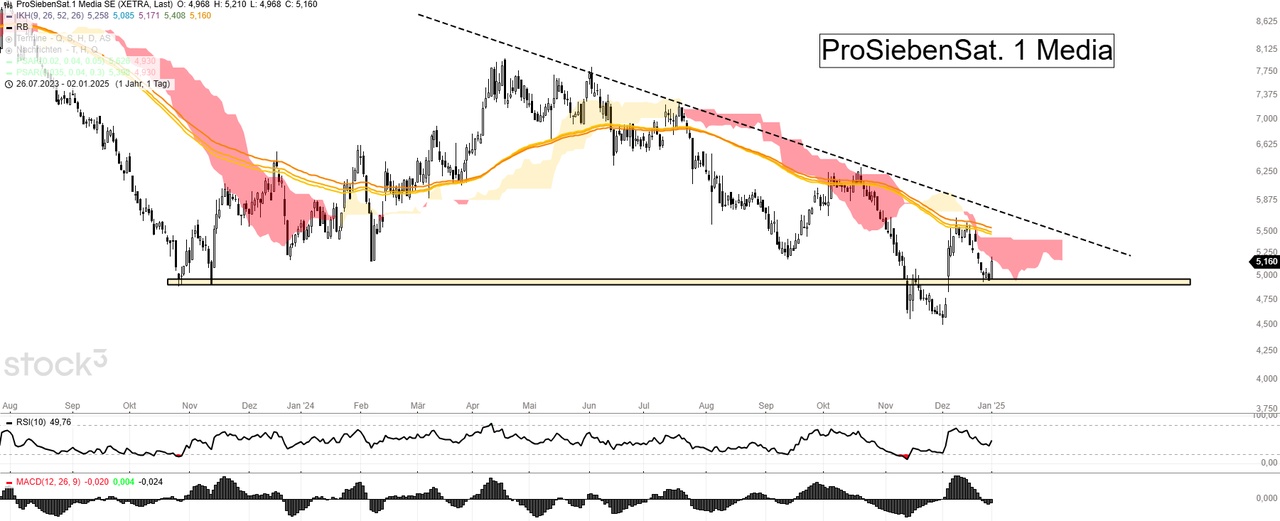

Derzeit in attraktiver Lage die $PSM (-1,49 %) - wie seht ihr die Aktie?

Hier gehts zur Kurzanalyse:

https://investment-traders.com/kurzanalysen/prosiebensat-1-media-hier-winkt-20-aufwartspotenzial

Beiträge

15Derzeit in attraktiver Lage die $PSM (-1,49 %) - wie seht ihr die Aktie?

Hier gehts zur Kurzanalyse:

https://investment-traders.com/kurzanalysen/prosiebensat-1-media-hier-winkt-20-aufwartspotenzial

Analysten-Updates, 22.11.

⬆️⬆️⬆️

- WARBURG RESEARCH erhöht das Kursziel für SYMRISE von 115 EUR auf 116 EUR. Hold. $SY1 (-0,05 %)

- HAUCK AUFHÄUSER IB stuft SECUNET von Hold auf Buy und hebt Kursziel von 102 EUR auf 123 EUR. $YSN (-3,01 %)

- CITIGROUP erhöht das Kursziel für ALSTOM von 22 EUR auf 26 EUR. Buy. $ALO (-2,52 %)

- BERENBERG stuft BRENNTAG von Hold auf Buy hoch. Kursziel 76 EUR. $BNR (-1,18 %)

⬇️⬇️⬇️

- WARBURG RESEARCH senkt das Kursziel für PROSIEBENSAT.1 von 8 EUR auf 6,50 EUR. Hold. $PSM (-1,49 %)

- WARBURG RESEARCH senkt das Kursziel für RTL von 40 EUR auf 34 EUR. Buy. $RTLL (-1,25 %)

- LBBW senkt das Kursziel für LANXESS von 29 EUR auf 28 EUR. Buy. $LXS (-2,81 %)

- HAUCK AUFHÄUSER IB senkt das Kursziel für CTS EVENTIM von 107 EUR auf 105 EUR. Buy. $EVD (+0,67 %)

- HAUCK AUFHÄUSER IB senkt das Kursziel für BEFESA von 38 EUR auf 35 EUR. Buy. $BFSA (+0,83 %)

- BERENBERG senkt das Kursziel für RENK von 35 EUR auf 33 EUR. Buy. $DE000RENK730 (+2,19 %)

- UBS senkt das Kursziel für RWE von 49 EUR auf 45 EUR. Buy. $RWE (-1,64 %)

Zusammenfassung Earnings, 14.11. 👇🏼

Siemens AG Q4 24 Earnings: $SIE (-0,65 %)

- Orders At 22.93Bln Euros (est 21.36 Bln Euros)

- Revenue Rising 1% To 20.81 Bln Euros (est 20.77 Bln Euros)

- Profit 3.12 Bln Euros (est 3.0 Bln Euros)

- Net Income Of 1.90 Bln Euros (est 1.80 Bln)

Swiss Re Q3 24 Earnings: $SREN (-1,31 %)

- Net Income Of $2.2 Billion For The First Nine Months Of 2024

- 9m Return On Investments (ROI) Of 3.9%; Recurring Income Yield Of 4.0%

- Return On Equity (ROE) Of 13.4% For First Nine Months Of Year

- Still Expects To Achieve A Group Net Income Of More Than $3 Billion For 2024

- Currently Expects Losses Resulting From Hurricane Milton To Be Less Than $300 Mln, Which Will Impact Group Results In Q4 2024

E.ON SE 9M 24 Earnings: $EOAN (-4,19 %)

- Adj EBIT EU4.37B, -23% (Y/Y)

- Sales EU56.28B, -19% (Y/Y)

- Still Sees FY Adj EBITDA EU8.8B To EU9B, (est EU8.94B)

- Still Sees FY Adj Net EU2.8B To EU3B (est 2.92B)

Deutsche Telekom AG Q3 24 Earnings: $DTE (-0,12 %)

- Net Income EUR 2.957B (est EUR 2.396B)

- Adjusted EBITDA AL EU11.10B (est 11.05B)

- Rev EU28.50B (est 28.39B)

- Sees FY Adj EBITDA Al About EU43B

ASML hält an seinen langfristigen Zielen fest und plant, den Umsatz bis 2030 auf 44 bis 60 Milliarden Euro zu steigern, mit einer Bruttomarge von 56 bis 60 Prozent. Trotz aktuell schwieriger Marktbedingungen sieht ASML-Chef Christophe Fouquet langfristig vielversprechende Aussichten für die Halbleiterindustrie, insbesondere durch den KI-Trend. $ASML (-1,43 %)

Talanx erwartet für 2024 einen Rekordgewinn von über 1,9 Milliarden Euro und für 2025 einen Überschuss von über 2,1 Milliarden Euro. Der Gewinnanstieg wird durch die Erstversicherung unterstützt, und neue Ziele sollen am Kapitalmarkttag am 11. Dezember vorgestellt werden. $TLX (-3,02 %)

Nagarro steigert im dritten Quartal den Umsatz um 3,7 Prozent auf 242,9 Millionen Euro und das bereinigte Ebitda um gut acht Prozent auf 34,6 Millionen Euro. Das Unternehmen passt seine Umsatzprognose für 2024 auf 960 Millionen Euro an und erwartet eine Ebitda-Marge von über 14 Prozent. $NA9 (-0,23 %)

Adesso verzeichnet im dritten Quartal einen Umsatzanstieg von 15 Prozent auf 330 Millionen Euro und einen Anstieg des operativen Gewinns um 37 Prozent auf 38,9 Millionen Euro. Jörg Schroeder scheidet zum 30. April 2025 als Finanzchef aus, sein Nachfolger wird ab dem 15. Januar 2025 Michael Knopp. $ADN1 (-1,42 %)

Dermapharm steigert den Umsatz in den ersten neun Monaten um knapp drei Prozent auf 890,1 Millionen Euro, während das bereinigte Ebitda leicht auf gut 240 Millionen Euro sinkt. Das Konzernergebnis steigt jedoch auf knapp 93 Millionen Euro, und der Konzernchef zeigt sich optimistisch für das letzte Quartal. $DMP (+0,63 %)

Energiekontor sieht sich nach neun Monaten auf Kurs zu seinen Jahreszielen mit einem erwarteten Vorsteuerergebnis von 30 bis 70 Millionen Euro, wobei das obere Ende der Spanne aufgrund des unterdurchschnittlichen Windjahres nicht erreicht wird. In diesem Jahr wurden bereits drei Projekte mit 79 MW in Betrieb genommen und mehrere weitere Projekte befinden sich in der Vermarktung. $EKT (-0,73 %)

Der Finanzdienstleister MLP steigert in den ersten neun Monaten den Umsatz um zwölf Prozent auf 746 Millionen Euro und das Ebit um fast die Hälfte auf 66 Millionen Euro. Das Unternehmen bestätigt die Prognose für 2024 mit einem Ebit zwischen 85 und 95 Millionen Euro und erwartet 2025 ein Ebit von 100 bis 110 Millionen Euro. $MLP (+2,09 %)

GFT Technologies senkt erneut seine Jahresziele und erwartet nun ein Umsatzplus von 10 Prozent auf etwa 865 Millionen Euro sowie ein bereinigtes EBIT von rund 77 Millionen Euro. Der Gewinn vor Steuern soll auf rund 65 Millionen Euro sinken, da das Umfeld herausfordernd bleibt und die Dynamik in den kommenden Monaten geringer als angenommen ausfällt. $GFT (+0,78 %)

ProSiebenSat.1 senkt seine Jahresprognose wegen schwacher TV-Werbeerlöse und erwartet ein bereinigtes Betriebsergebnis unter 575 Millionen Euro. Der Konzern plant den Verkauf von Flaconi und Verivox, um in Joyn, Programme und Schuldenabbau zu investieren. $PSM (-1,49 %)

Wacker Neuson senkt erneut seine Jahresziele und rechnet nun mit einem Umsatz von 2,2 bis 2,3 Milliarden Euro sowie einer EBIT-Marge von 5,5 bis 6,5 Prozent. Das Unternehmen verzeichnet im dritten Quartal einen Umsatzrückgang um über 20 Prozent und einen EBIT-Rückgang um 61 Prozent. $WAC (-1,49 %)

Cewe bestätigt seine Jahresziele mit einem Umsatz zwischen 770 und 820 Millionen Euro und einem Ebit von 77 bis 87 Millionen Euro, wobei die obere Hälfte der Spannen angestrebt wird. Das Unternehmen erzielt den Großteil seiner Gewinne im Weihnachtsquartal und verzeichnet im Sommerquartal ein knapp positives Ebit, trotz erhöhter Marketingausgaben. $CWC (+1,58 %)

Merck KGaA verzeichnet im dritten Quartal einen Umsatzanstieg von 1,8 Prozent auf 5,3 Milliarden Euro, während das bereinigte operative Ergebnis um 12 Prozent auf über 1,6 Milliarden Euro steigt. Vorstandschefin Belén Garijo gibt bekannt, dass der Umsatz für 2024 in der unteren Hälfte der bisherigen Bandbreite erwartet wird. $MRK (-0,26 %)

Bilfinger verzeichnet im dritten Quartal ein Umsatzwachstum von 15 Prozent auf knapp 1,3 Milliarden Euro und steigert das operative Ergebnis um 35 Prozent auf 76 Millionen Euro, gestützt durch eine gute Nachfrage und den jüngsten Zukauf. Der Vorstand bestätigt die angepassten Jahresziele mit einem Umsatzanstieg auf 4,8 bis 5,2 Milliarden Euro für 2024, wobei auch ein Sparprogramm und Sondereinflüsse durch die Integration von Stork berücksichtigt werden. $GBF (-0,76 %)

K+S korrigiert seine Produktionsprognose für 2024 aufgrund hoher Krankenstände nach unten und erwartet nun ein operatives Ergebnis (Ebitda) von etwa 540 Millionen Euro. Im dritten Quartal verzeichnet das Unternehmen einen Rückgang von Umsatz und Ebitda, wobei die Gewinne zwar über den Erwartungen der Analysten liegen, jedoch unter den Konsensschätzungen für das Gesamtjahr bleiben. $SDF (+0,93 %)

So, nach meinem lauwarmen auf-die-Bühne-der-Community-Stolpern vor kurzem jetzt aber richtig:

Hallo allerseits (freundliches Nicken in die Runde),

ich bin zwar schon ein Weilchen überwiegend stiller Leser, möchte mich nun aber - auch wenn ich nicht weiß, was mich da reitet - der hiesigen Usance entsprechend vorstellen:

Ich bin 55 & im Bundesdienst verbeamtet, was mich in die glückliche Lage versetzt (hoffentlich), für einen materiell erträglichen Ruhestand nicht auf Nebeneinkünfte aus Kapitalanlage angewiesen zu sein (in zwölf Jahren würde ich nach derzeitigen Stand gerade eben noch die abschlagsfreie Pensionierung nach 40 Jahren im öffentlichen Dienst erreichen). Investment ist daher im Wesentlichen Konsumalternative, Sicherheitspolster und - später - für die Söhne gedacht (leben bei ihrer Mutter, 17&13 Jahre alt; jeweils mit eigenen Portfolien/WP-Sparplänen). Mein Investmenthorizont ist damit open ended (bzw. biologisch oder durch legitime Groß-Bedürfnisse des Nachwuchses determiniert).

Meine - im hier vorgestellten Portfolio noch wahrnehmbare - Investmentgeschichte beginnt 1996/1997 mit der ersten (und später leider auch zweiten) Platzierung der $DTE (-0,12 %) T-Aktie und dem IPO von $PSM (-1,49 %) ProSieben (hat seinen Einstand mittlerweile über Ausschüttungen aber mehr als wett gemacht, brav). Dazu kam irgendwann großelterlich vererbt die jetzige $EOAN (-4,19 %) e.on-Position und eine Position in $VOW3 (+0,86 %) Volkswagen, die ich nach einem Kurssprung etliche Jahre später auf Anraten meiner damaligen Sparkasse aber veräußert habe (bygones).

Dann lange Zeit nix (Studium/Referendariat, beruflicher Einstieg - da habe ich "Investment auf dem Girokonto" betrieben und es nicht einmal gebacken bekommen, meine Dienstreiseabrechnung fristgerecht abzuwickeln, tststs).

Mit Frau und Kindern kam dann auch das Bedürfnis vorzusorgen (die Kerlchen kosten through-the-cycle einfach einen ordentlichen Batzen), was ich zunächst durch sporadische ad hoc-Investments tat:

In besonderer Hybris traute ich zu Beginn der Subprime-Krise den Investmentbanken zu, alles im Griff zu haben, und habe Aktien von $DBK (-0,04 %) Deutscher Bank (nahe ATH), Bear Stearns und Merrill Lynch erworben (die Relikte sind als Minus bei $BAC (-1,5 %) Bank of America für Bear Stearns und - unsichtbar - einem steuerlichen Verlustvortrag zum Ausgleich für die mittlerweile recht ordentlich dastehende $JPM (-1,51 %) J.P. Morgan-Position für Merrill Lynch immer noch erkennbar), $DBK (-0,04 %) mit Nachkäufen langsam wieder in eine "vielleicht irgendwann dann doch mal wieder auf null"-Zone kriechend.

Ansonsten etliche aktive Fonds ($n/a LU0557858130, $n/a LU1143163779, $n/a IE00BG7PHW03, $n/a LU1496713741, $n/a DE0008474750, $n/a GB0030932676, $n/a (-0,84 %) LU1864952335 bzw. Vorgänger), von denen sich eigentlich gefühlt nur $n/a (-0,46 %) Pictet Water zeitgewichtet spürbar positiv entwickelt hatte.

Ab ca. 2015 habe ich dann sukzessive mit diversen Aktien- und ETF-Sparplänen bei ING angefangen, das heutige Portfolio zu bevölkern ($GOOG (-0,71 %) Alphabet C, $AAPL (-1,69 %) Apple, $KO (-0,6 %) Coca-Cola, $NESN (-1,58 %) Nestlé, $BAYN (+0,72 %) Bayer (autsch!), $SIE (-0,65 %) Siemens, $DIS (-0,58 %) Walt Disney, $PFE (+0,23 %) Pfizer, $PR1J (-0,98 %), $FLXC (-1,9 %), $FLXK (-1,28 %), $EXS1 (-0,38 %), $LCUK (-0,86 %), $C060, $XMUS (-0,91 %), $DBXW (-0,78 %), überwiegend zu 50 Euro/Monat), ergänzt um ein paar nett getimte Einzelkäufe in $AAPL (-1,69 %) , als die noch vor dem 3:1 Aktiensplit bei um die 80 Euro notierte, sowie $MT (+1,13 %) AcelorMittal und $BHP (-0,82 %) (Miniposition, aber mit netter Dividendenrendite seither).

Habe mit zum Ende Corona/Anfang Ukraine aufkeimenden Lieferkettenproblemen und Inflation dann in einem anderen Portfolio angefangen, die eigentlich viel zu teuren $SPAG (+0,18 %) iShares Agribusiness und $EXV6 (-0,69 %) iShares STOXX Europe 600 Basic Resources als schiefgegangenen Hedge zu steigenden Lebenshaltungskosten zu besparen (hatte auf deutlichere sektorale Gier-flation gesetzt).

Da ich zwischenzeitlich den hiesigen Empfehlungen von $VWCE (-0,9 %) bzw. $ACWI (Glashaus!) entsprechend dorthin umgeschichtet hatte, mir der aggregierte Klumpen $AAPL (-1,69 %) und $GOOG (-0,71 %) etwas unheimlich wurde, ich aber die entsprechenden Aktiensparpläne nicht anfassen wollte (dazu gleich mehr), habe ich mein Grundvertrauen in die langfristige Out-Performance des US-Aktienmarkts durch Investments in zwei "equal weight"-Indexfonds umgesetzt, und zwar mit $WEBA (-0,62 %) auf den NASDAQ100 (auch mit Sparplan) und $XDEW (-0,79 %) auf den S&P500 (nur Einmalanlage).

Einiges davon, insbesondere der früheren Investmentgeschichte, ist meiner Getquin-Portfoliohistorie fremd, da ich dieses erst nach einem Portfolioumbau Anfang 2023 eingepflegt habe.

Im Laufe der Jahre hat mein Dienstherr stetig strengere Regelungen für private Finanzgeschäfte eingeführt, was es mir derzeit praktisch unmöglich macht, in Einzelnamen oder Fonds mit bestimmten überwiegenden Branchenanteilen zu investieren. Rechtsstaatlich vorbildlich wurden aber bei den jeweiligen Iterationen der Verschärfung zuvor bereits bestehende Sparpläne bestandsgeschützt, so dass ich die verbleibenden Aktiensparpläne eifersüchtig fortführe (s.o. Klumpen bei $GOOG (-0,71 %) und insbesondere $AAPL (-1,69 %)).

Derzeit bespare ich monatlich wie folgt (Sparrate): Grandfathering: $GOOG (-0,71 %) (100), $AAPL (-1,69 %) (50), $DIS (-0,58 %) (50), $PFE (+0,23 %) (50), $KO (-0,6 %) (50); "regulär": $VWCE (-0,9 %) (derzeit 520 mit jährlich 4%iger Dynamik), $SPAG (+0,18 %) (100), $WEBA (-0,62 %) (100), $EXV6 (-0,69 %) (100), $10AJ (-1,48 %) (100) und - noch vor erstmaliger Ausführung - $SDIP (-0,19 %) (100).

Daneben habe ich bestimmte Markteinschätzungen zum jeweiligen Zeitpunkt durch Einzelkäufe in Länder-ETFs abgebildet (langfristiges Aufholpotenzial der Emerging Markets durch $HMEF (-1,28 %), $FLXC (-1,9 %), $FLXK (-1,28 %) - $FLXI (-1,18 %) war mir mittlerweile zu teuer und die indische Volkswirtschaft zu wenig über dort börsennotierte Unternehmen abgebildet; der schlafende Innovationsriese Japan durch $PR1J (-0,98 %), "Luxus geht immer" auch in Zeiten der Inflation durch $DX2G (-0,55 %); Europa - insbesondere CH und UK - als allgemeines Gegengewicht zu US durch $VEUR (-0,6 %) und die vernünftigen Nordics durch $XNZN (-0,4 %)), so dass nun ein bunter ETF-Strauß vorhanden ist. Damit bin ich aber grundsätzlich nicht unzufrieden, insbesondere soweit diese ausschüttend&sparplanfähig in meinem ING-Portfolio sind, so dass ihre Ausschüttungen (ab 75 Euro) automatisch wieder angelegt werden ($VEUR (-0,6 %) - ist deshalb so groß, damit dies bei jeder der quartalsweisen Ausschüttungen in etwa klappen könnte, $DX2G (-0,55 %), $PR1J (-0,98 %)).

Ich denke, solange ich noch den Anlagerestriktionen meines Dienstherrn unterliege, werde ich hieran nur marginal etwas ändern. Für ein "fire and forget"-Portfolio könnte ich mir mittelfristig aber vorstellen, auf ein 70/20/10 Portfolio aus $WEBG (-0,66 %), $HMEF (-1,28 %), $SDIP (-0,19 %) umzusteigen (@ING: bitte $SDIP (-0,19 %) sparplanfähig machen, danke!). Schauen wir mal, was das Ende von PFOF auf der Kostenseite insbesondere für Sparpläne bringt.

Also, das war's; danke für die Geduld und das Durchhaltevermögen. Tipps könnt ihr mir gerne geben, allerdings sind mir, wie geschildert, weitgehend die Hände gebunden (und von den Tulpenzwiebeln Krypto halte ich erst was, wenn die Dinger eine tatsächliche Zahlungsmittelfunktion nicht nur für den Erwerb sinistrer Dienstleistungen im Dark Web erlangen)...

Auf eine erfolgreiche Investment-Gemeinschaft (&thanks for having me)!

Heute mal n Blick auf ProSieben.

Vlt könnt ihr mir helfen, was übersieht mein sonst gut funktionierendes Gehirn das die anhaltende Korrektur rechtfertigt?

Kurs Umsatzverhältnis letztes Jahr 0,57

Kurs-Gewinn-Verhältnis 7,4

Umsatz Wachstum bei circa 6 %

Für dieses Jahr die Dividende von 0,80 € was aktuell 7,00 % entspricht.

Dazu noch abspaltungsfantasie Match Group (online dating) welches eigenständig an die Börse gebracht werden soll mit einer Marktkapitalisierung von ca. 1 Mrd€.

Dazu noch die VerkaufsPläne für Flacconi (online Parfum), ca. 800 Millionen ist 1 Milliarden € wird geschätzt.

Diese zwei Sparten liegen also ungefähr bei 2 Milliarden, der gesamte Konzern 2,7 Mrd€.

Ich check es nicht 🤔

Ich überlege die ganze Zeit meinen kaufkurs zu Vergünstigen, hab aber Angst das ich irgendwas übersehen.

Die Nachrichtenlage an sich stimmt (kein konkreter Ausblick natürlich Q1 nicht perfekt, Ausblick für 2022 aber wieder gut).

Die Zahlen passen auch.

Nur die Chart Technik spricht nicht für die Aktien 🤔

Was übersehe ich oder findet ihr auch das Haar nicht?

Ich erwarte bei weiten keinen Kurs von 20-25€ auf Jahresticket aber 15-18€ sollte schon drin sein.

Keine Anlageempfehlung oder Beratung!

Top-Creator dieser Woche