Bei $AFX (+3,79 %) schaut es nach Bodenbildung aus. Was sind Eure Gedanken? Bin mit ca. 25% im Minus und überlege noch eine Tranche zu kaufen.

Carl Zeiss Meditec

Aktie

Aktie

ISIN: DE0005313704

Ticker: AFX

DE0005313704

AFX

Price

Diskussion über AFX

Beiträge

62

4Tg·

Quo vadis Gesundheitssektor?

Dieser Bereich hat sich sehr durchwachsen entwickelt bei mir. Nachdem ich im Dezember $WBA (+27,46 %) nach riskantem Zukauf -um den buy in zu senken - mit +/- 0 losgeworden bin, wurde mein Engagement bei $AFX (+3,79 %) jäh ausgestopt und brachte mir ein sattes Minus, kurz darauf verließen mich leider auch meine Papiere von $UNH (+2,56 %) , immerhin noch mit 8% Gewinn. Heute habe ich mich entschlossen meine Verluste auszugleichen und mich von $BMY (-0,49 %) getrennt. War ein netter Trade, zum Kursgewinn kommen noch 245€ Dividenden plus die Zahlung am 03.02. Die Unsicherheit in der Branche ist mir zu groß geworden und ich möchte von der Seitenlinie betrachten was die neue US-Regierung anstellt. Marty Makary als geplanter Leader der FDA wird zwar sicherlich nicht so brutal zuschlagen wie einige fürchten, im Bereich der Zulassungsverfahren könnte es Änderungen und Erschwernisse geben. Das würde auch Bristol betreffen, die in den nächsten Jahren ein paar gute Produkte aus der Pipeline auf den Markt bringen sollten und müssen. Die Übernahme von Karuma nebst der Zulassung von KarXT hat einen kurzen Aufschwung beschert, reicht aber nicht aus um den in den nächsten Jahren auslaufenden Patentschutz für Revlimid, Opdivo und insbesondere Eliquis zu kompensieren. Der Anteil am Umsatz beträgt über 12 Mrd. USD, der Patenschutz läuft 2026 in der EU und 2028 in den Staaten aus. Das heißt nicht, dass kein Eliquis mehr verkauft wird, durch Generika dürfte jedoch ein nicht unerheblicher Teil wegfallen. Dazu kommt, dass die CMS für 2026 bereits Preisnachlässe verhandelt hat und zwar in Höhe von 56%. Gepaart mit den politischen Unwägbarkeiten habe ich das Geld erstmal mitgenommen und warte ab. Ich habe ja noch mit $NOVO B (-0,45 %) zu kämpfen.... die sind mit knapp 17% Minus momentan der größte Verlustbringer in meinem Depot.

Teilt mir gerne Eure Einschätzung zum Markt in diesem Sektor mit.

99

9 Kommentare

Naja jetzt im Gesundheitswesen auszucashen ist wahrscheinlich der schlechteste Moment für die nächsten Jahre. Wenn man kann würde ich da einfach abwarten bis sich die lage entspannt. Innovation und Kosten Senkung kommen erst noch auf die Branche zu.

•

1313

•

1Wo.·

ETF-Anpassung

Frohes neues Jahr zusammen! Wir starten mit Anpassungen des Sina-ETFs in das neue Jahr. (Die Wertentwicklung hier unten entspricht nun aber irgendwie nicht mehr der tatsächlichen aber sei es drum...) Nach diesem Post habt ihr dann erstmal wieder Ruhe vor meinem ETF :D

Ich habe einige Werte verkauft und die erhaltenen Dividenden des letzten Jahres investiert. Dabei sind 19 Euro Cash übrig geblieben, sodass es sich immer noch um einen 40-er ETF handelt ;)

Wäre das mein einziges Portfolio, hätte ich wohl mehr Cash vorgehalten und nicht direkt reinvestiert, da der Einstieg nicht immer optimal scheint. Aber auch beim Aufbau bin ich ja ohne Rücksicht auf Einstiegszeitpunkte vorgegangen.

Für die Frage, wie hoch Gewinne oder Verluste ausgefallen sind, sei auf das Depot verwiesen.

Raus sind:

$STLAM (-1,51 %) (Verlust)

$AFX (+3,79 %) (Verlust)

$MC (+0 %) (Verlust)

$OR (-0,95 %) (Verlust)

$7203 (-1,71 %) (Verlust)

$D05 (-1,96 %) (Gewinn)

$RHM (+0,08 %) (Gewinn)

$ENR (-4,05 %) (Gewinn; auch in meinem "echten" Portofolio rausgeflogen)

Teilverkauf:

$WMT (+1,57 %) zu 50%

Aufgestockt wurden:

$ASML (-1,43 %) Da die Position über 20 % im Minus stand, ich aber langfristig überzeugt bin

Neu dabei sind:

41Positionen

46.049,04 €

14,26 %

1Wo.·

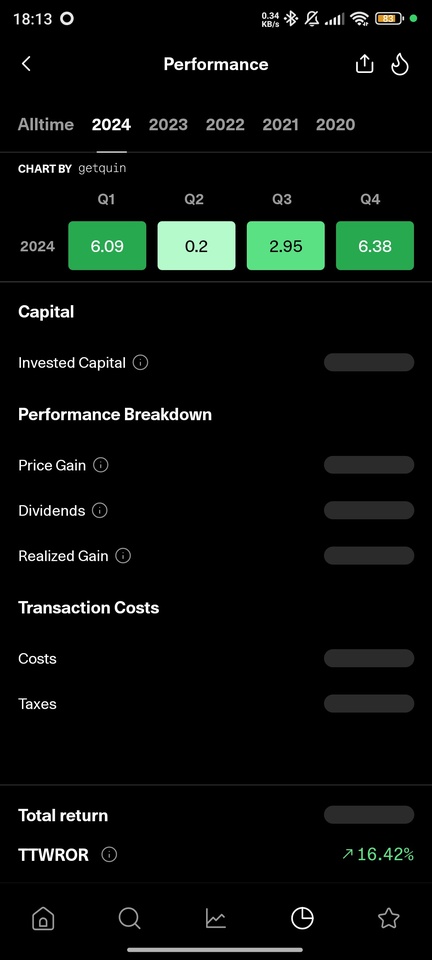

Mein Jahr 2024

Wie soll ich starten? Mein Portfolio hat sich fast 3.75 facht, und das, obwohl ich seit Juni mit einigen Problemen zu kämpfen habe und kaum noch sparen kann.

Mein BAföG wurde bisher noch nicht bewilligt, weshalb ich finanziell vorsichtig agieren muss und hoffe, dass ich mit meinen verbleibenden Mitteln über die Runden komme.

Das Jahr war spannend – ob die Zahlen hier exakt sind, kann ich euch nicht garantieren, und ehrlich gesagt glaube ich das auch nicht, denn bis jetztw arennsie fast immer falsch. Dennoch gibt es euch einen guten Einblick in mein Depot.

Und meine Ziele für 2025? Ganz ehrlich, keine Ahnung! Ich muss erst einmal schauen, wie es mit meinem Studium und meinem Leben insgesamt weitergeht, bevor ich konkrete Ziele setzen kann aber zum bespaßen: Hier meine Top und Flop 5, die ich jetzt noch halte.

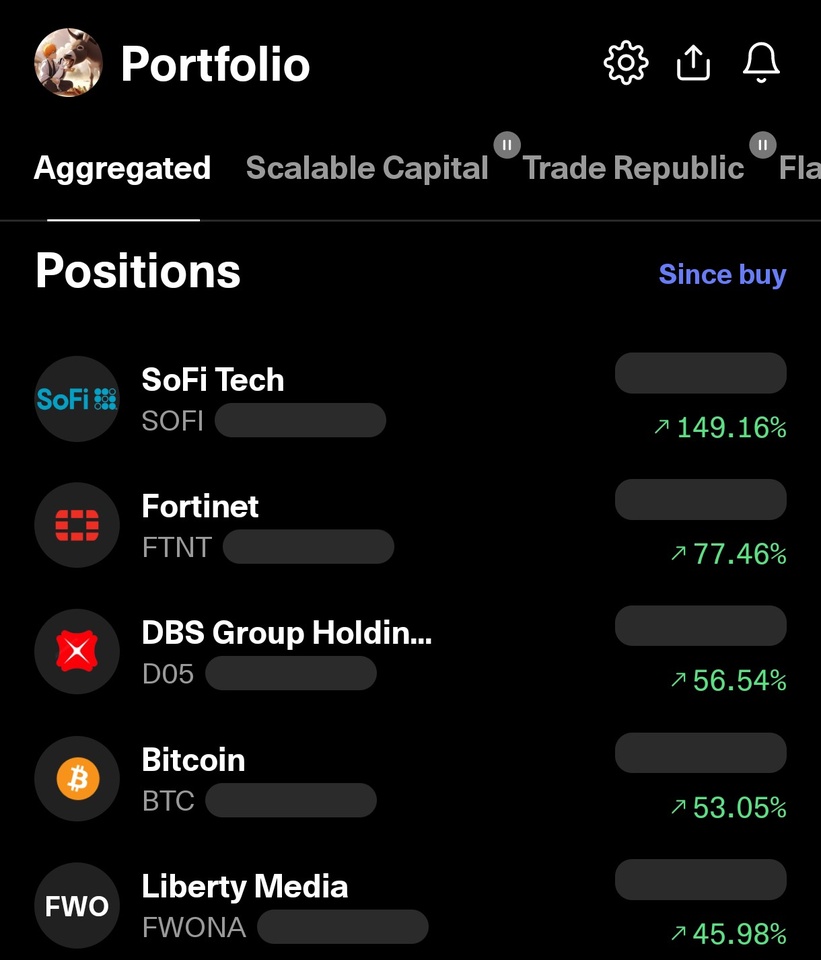

$SOFI (-1,85 %)

$BTC (-0,23 %)

$FWONA

$D05 (-1,96 %)

$FTNT (-0,9 %)

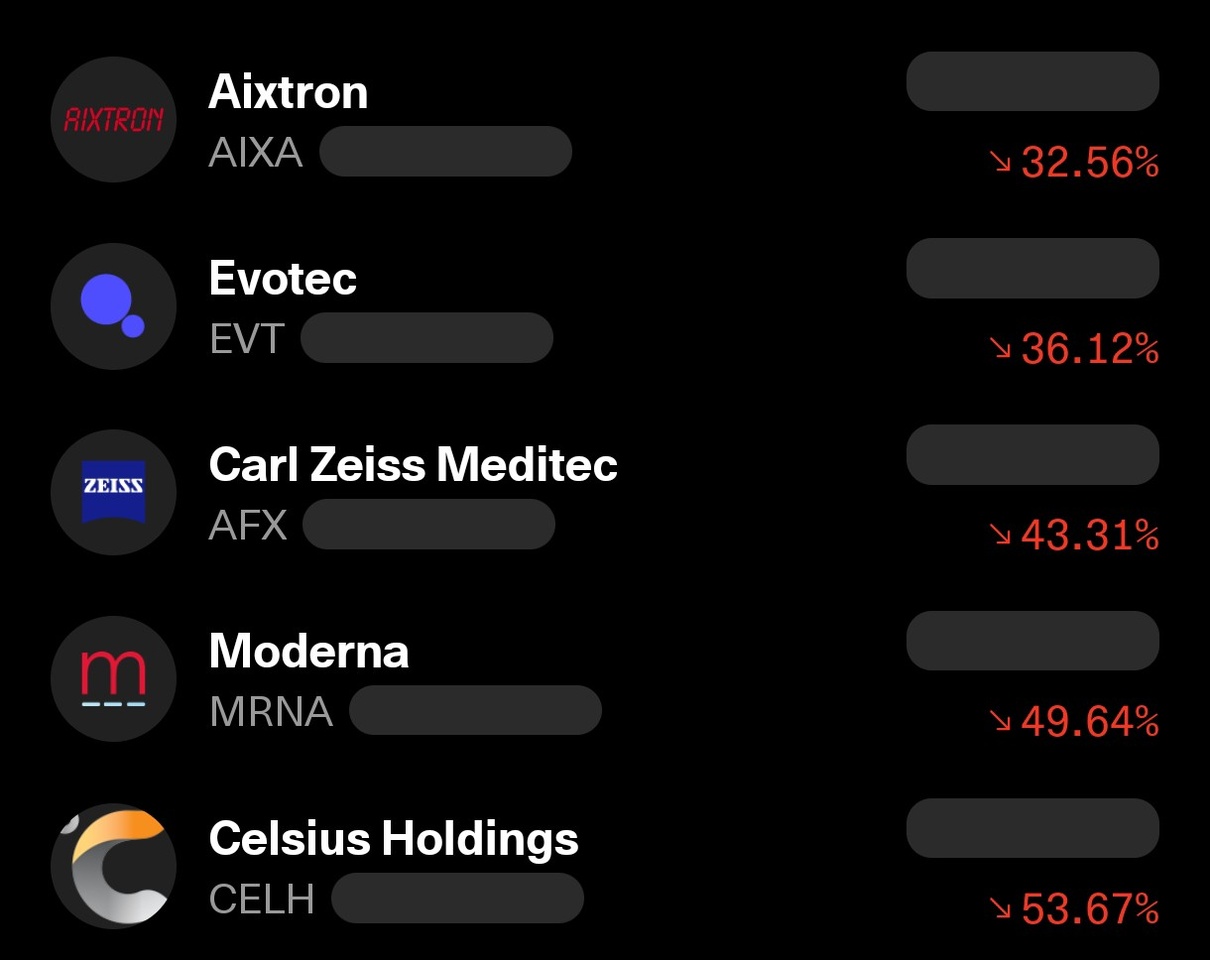

$AIXA (-1,76 %)

$EVT (-1,48 %)

$AFX (+3,79 %)

$MRNA (-2,91 %)

$CELH

Ich wünsche euch einen guten Rutsch ins neu

e Jahr!

2020

22 Kommentare

Ich wünsche Dir alles gute für 2025.

Und irgendwie wird es schon weiter gehen.

Für mich war das Jahr dann auch nicht so schön. Durch eine Insolvenz stehe ich auch bald auf der Straße.

Und irgendwie wird es schon weiter gehen.

Für mich war das Jahr dann auch nicht so schön. Durch eine Insolvenz stehe ich auch bald auf der Straße.

•

77

•

3Wo.·

Analysten-Updates, 17.12.

⬆️⬆️⬆️

- - UBS erhöht das Kursziel für AMAZON von 230 USD auf 264 USD. Buy. $AMZN (-1,09 %)

- - CITIGROUP erhöht das Kursziel für ALLIANZ SE von 286 EUR auf 314,40 EUR. Neutral. $ALV (-1,16 %)

- - BARCLAYS erhöht das Kursziel für DHL GROUP von 37,50 EUR auf 38 EUR. Equal-Weight. $DHL (-0,29 %)

- - DEUTSCHE BANK RESEARCH stuft AIRBUS von Hold auf Buy und hebt Kursziel von 155 EUR auf 185 EUR. $AIR (+0,6 %)

- - BERENBERG erhöht das Kursziel für MUNICH RE von 525 EUR auf 552 EUR. Hold. $MUV2 (-1,75 %)

- - KEPLER CHEUVREUX erhöht das Kursziel für ADESSO von 80 EUR auf 100 EUR. Hold. $ADN1 (-1,42 %)

- - WARBURG RESEARCH erhöht das Kursziel für FMC von 31 EUR auf 36 EUR. Sell. $FME (+0,98 %)

- - DEUTSCHE BANK RESEARCH erhöht das Kursziel für AUTO1 von 12 EUR auf 20 EUR. Buy. $AG1 (-3,82 %)

- - DEUTSCHE BANK RESEARCH erhöht das Kursziel für MTU von 329 EUR auf 337 EUR. Hold. $MTX (+0,5 %)

- - DEUTSCHE BANK RESEARCH erhöht das Kursziel für HENSOLDT von 37 EUR auf 41 EUR. Buy. $HAG (+0,38 %)

- - DEUTSCHE BANK RESEARCH erhöht das Kursziel für ROLLS-ROYCE von 5,55 GBP auf 6,30 GBP. Buy. $RR. (+0,79 %)

- - BOFA erhöht das Kursziel für INFINEON von 36 EUR auf 40 EUR. Buy. $IFX (+0,04 %)

- - BOFA erhöht das Kursziel für STMICRO von 29 EUR auf 30 EUR. Buy. $STMPA (-1,74 %)

- - BOFA erhöht das Kursziel für NOKIA von 4,07 EUR auf 4,58 EUR. Neutral. $NOKIA (+0,11 %)

⬇️⬇️⬇️

- - JPMORGAN stuft TRANSMEDICS von Overweight auf Neutral ab und senkt Kursziel von 116 USD auf 75 USD. $TMDX (-8,19 %)

- - BOFA senkt das Kursziel für SILTRONIC von 59 EUR auf 46 EUR. Underperform. $WAF (+3,79 %)

- - HSBC senkt das Kursziel für CARL ZEISS MEDITEC von 66 EUR auf 54 EUR. Hold. $AFX (+3,79 %)

- - KEPLER CHEUVREUX senkt das Kursziel für HEIDELBERGER DRUCK von 1,25 EUR auf 1 EUR. Hold. $HBGRY

- - KEPLER CHEUVREUX senkt das Kursziel für EVONIK von 25 EUR auf 21 EUR. Buy. $EVK (-0,8 %)

- - KEPLER CHEUVREUX senkt das Kursziel für NORDEX von 17 EUR auf 14 EUR. Buy. $NDX1 (+0,27 %)

44

3Wo.·

$AFX (+3,79 %) wie tief kann es noch gehen 🙆🏻♂️

Turnaround Kandidat 2025, was ist eure Meinung?

11

8 Kommentare

wie tief noch möglich ... knapp 49€ kann es noch runtergehen.

•

22

•3Wo.·

Analysten-Updates, 16.12.

⬆️⬆️⬆️

- JEFFERIES erhöht das Kursziel für AMAZON von 235 USD auf 275 USD. Buy. $AMZN (-1,09 %)

- CITIGROUP erhöht das Kursziel für MUNICH RE von 475 EUR auf 522 EUR. Neutral. $MUV2 (-1,75 %)

- BERENBERG erhöht das Kursziel für RHEINMETALL von 655 EUR auf 750 EUR. Buy. $RHM (+0,08 %)

- WARBURG RESEARCH erhöht das Kursziel für PORSCHE SE von 36 EUR auf 37 EUR. Hold. $PAH3 (+0,45 %)

- WARBURG RESEARCH erhöht das Kursziel für HENSOLDT von 40 EUR auf 42 EUR. Buy. $HAG (+0,38 %)

- JEFFERIES erhöht das Kursziel für SHELL von 31 GBP auf 32 GBP. Buy. $SHEL (+0,32 %)

⬇️⬇️⬇️

- BERNSTEIN senkt das Kursziel für PORSCHE SE von 46 EUR auf 42 EUR. Market-Perform. $PAH3 (+0,45 %)

- HSBC stuft SAP auf Hold ab. Kursziel 260 EUR. $SAP (-0,12 %)

- LOOP CAPITAL stuft NETFLIX auf Hold ab. Kursziel 950 USD. $NFLX (-3,21 %)

- EXANE BNP senkt das Kursziel für MERCEDES-BENZ von 57 EUR auf 54 EUR. Underperform. $MBG (+3,87 %)

- JEFFERIES stuft FORD von Hold auf Underperform ab und senkt Kursziel von 12 USD auf 9 USD. $F (-0,63 %)

- CITIGROUP senkt das Kursziel für THYSSENKRUPP von 5,80 EUR auf 5,50 EUR. Buy. $TKA (-0,14 %)

- STIFEL senkt das Kursziel für AIXTRON von 20 EUR auf 18 EUR. Hold. $AIXA (-1,76 %)

- PARETO stuft TRATON auf Hold ab. Kursziel 32,50 EUR. $8TRA (-8,75 %)

- DEUTSCHE BANK RESEARCH senkt das Kursziel für KINGFISHER von 3,50 GBP auf 3,40 GBP. Buy. $KGF (-0,43 %)

- METZLER senkt das Kursziel für CARL ZEISS MEDITEC von 104 EUR auf 90 EUR. Buy. $AFX (+3,79 %)

- BERENBERG senkt das Kursziel für SCHOTT PHARMA von 32 EUR auf 28 EUR. Hold. $1SXP (-2,71 %)

- CITIGROUP stuft 1&1 auf Neutral ab. Kursziel 15 EUR. $1U1 (-0,84 %)

33

4Wo.·

$AFX (+3,79 %) per Mail erhalten was heute früh mitgeteilt wurde.

Carl Zeiss Meditec AG / Schlagwort(e): Jahresbericht/Jahresergebnis

Carl Zeiss Meditec schließt das Geschäftsjahr 2023/24 mit leicht rückläufigem Umsatz ab – Prognose für bereinigtes EBIT erreicht

11.12.2024 / 07:00 CET/CEST

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Carl Zeiss Meditec schließt das Geschäftsjahr 2023/24 mit leicht rückläufigem Umsatz ab – Prognose für bereinigtes EBIT erreicht

Restriktives Investitionsklima und schwache Verbraucherstimmung belasten Umsatz- und Ertragsentwicklung

JENA, 11. Dezember 2024

Carl Zeiss Meditec erreichte im Geschäftsjahr 2023/24 einen Umsatz von rund 2.066,1 Millionen Euro (Vj. 2.089,3 Millionen Euro). Dies entspricht einem Umsatzrückgang von -1,1 % (währungs- und akquisitionsbereinigt: -4,8 %). Das bereinigte Ergebnis vor Zinsen und Steuern (EBIT) ging auf rund 245,9 Millionen Euro (Vj. 362,9 Millionen Euro) zurück und lag damit etwa im Mittelfeld der Guidance nach 9M 2023/24 von 225 – 275 Millionen Euro. Die bereinigte EBIT-Marge, bezogen auf den Umsatz ohne den Beitrag aus der DORC-Akquisition, betrug 12,5 % (Vj. 17,4 %).

Im Geschäftsjahr 2023/24 konnte der strategische Geschäftsbereich (Strategic Business Unit, SBU) Ophthalmology mit einem Umsatz von 1.589,2 Millionen Euro (Vj. 1.576,5 Millionen Euro) ein leichtes Wachstum von +0,8 % (währungsbereinigt: +1,8 %, währungs- und akquisitionsbereinigt: -4,5 %) verzeichnen. Der erstmalige Beitrag aus der Akquisition des auf Netzhautchirurgie spezialisierten Unternehmens DORC[1] belief sich dabei auf 99,9 Millionen Euro.

In der Berichtsperiode führten ein schwächerer Verbrauchsmaterialienabsatz, insbesondere im Zusammenhang mit dem bereits im ersten Halbjahr erfolgreich abgeschlossenen Vorratsabbau chirurgischer Verbrauchsmaterialien im chinesischen Vertriebskanal und dem Volume-Based-Procurement von Intraokularlinsen in China sowie eine rückläufige Nachfrage im Gerätegeschäft, bedingt unter anderem durch das hohe Zinsniveau und gestiegene Finanzierungskosten sowie gesundheitspolitische Unsicherheiten in einigen Kernmärkten wie Nordamerika, Deutschland und Japan, zu Umsatzrückgängen. Stützend wirkte sich die Konsolidierung von DORC im zweiten Halbjahr aus.

Der strategische Geschäftsbereich Microsurgery erreichte einen Umsatz von 477,0 Millionen Euro (Vj. 512,8 Millionen Euro), was einem Rückgang von -7,0 % (währungsbereinigt: -5,6 %) entspricht. Ursächlich hierfür war in erster Linie ein schwaches Neurochirurgie-Geschäft, welches gleichfalls von Investitionszurückhaltung in verschiedenen Märkten, insbesondere in Nordamerika angesichts hoher Finanzierungskosten, betroffen war.

EMEA mit prozentual zweistelligem Umsatzwachstum

In der Region EMEA[2] gelang es in der Berichtsperiode, den Umsatz um +12,9 % (währungsbereinigt: +14,3 %) auf 584,3 Millionen Euro (Vj. 517,3 Millionen Euro) zu steigern. Positive Wachstumsbeiträge kamen unter anderem aus Frankreich, Italien und Spanien.

Der Umsatz in der Region Americas ging um -6,6 % (währungsbereinigt: -5,4 %) von 570,7 Millionen Euro auf 532,9 Millionen Euro deutlich zurück. Sowohl der Umsatz in den USA wie auch in Lateinamerika entwickelte sich dabei rückläufig.

Die Region APAC[3] verzeichnete ebenfalls einen Umsatzrückgang. Der Umsatz betrug 949,0 Millionen Euro (Vj. 1.001,2 Millionen Euro) und sank somit um -5,2 % (währungsbereinigt: ‑4,3 %). Wachstumsbeiträge kamen insbesondere aus den Märkten Südostasien und Australien. China entwickelte sich aufgrund einer gegenüber dem Vorjahr gedämpften Hauptsaison für refraktive Laserchirurgie in den Sommermonaten 2024 und im Zuge der Normalisierung der refraktiven Verbrauchsmaterialienbestände rückläufig.

EBIT und EBIT-Marge deutlich unter Vorjahr

Im Geschäftsjahr 2023/24 erzielte Carl Zeiss Meditec ein operatives Ergebnis (Ergebnis vor Zinsen und Steuern: EBIT) von 194,5 Millionen Euro (Vj. 348,1 Millionen Euro). Der Rückgang resultiert im Wesentlichen aus der schwachen Umsatzentwicklung sowie aus einem deutlich ungünstigeren Produktmix gegenüber dem Vorjahr hauptsächlich infolge des Vorratsabbaus chirurgischer Verbrauchsmaterialien im chinesischen Vertriebskanal sowie der schwächer als erwartet verlaufenen Nachfrage nach refraktiven Behandlungen in China in den saisonal wichtigen Sommermonaten. Bereinigt um die mit der DORC-Akquisition verbundenen Effekte konnten die operativen Kosten im Gesamtjahr leicht um ca. 1% gesenkt werden – hierzu trugen im Laufe des Geschäftsjahres verschärfte Resilienzmaßnahmen insbesondere in den Bereichen Forschung und Entwicklung sowie Vertrieb und Marketing bei.

Die EBIT-Marge lag im Geschäftsjahr 2023/24 bei 9,4 % (Vj. 16,7 %). Hierin enthalten sind u.a. planmäßige belastende Sondereffekte im Zusammenhang mit der Akquisition von DORC. Im Q4 2023/24 fielen erstmalig Abschreibungen aus Kaufpreisallokation an. Weitere signifikante Belastungen resultierten aus der Vorratsneubewertung im Zusammenhang mit der Erstkonsolidierung von DORC sowie Integrationskosten. Weiterhin wurden im vierten Quartal 2023/24 aufgrund neuer, konservativerer Planungsannahmen immaterielle Vermögenswerte aus einer früheren Akquisition (CZM Cataract Technologies Inc., Reno, früher „IanTECH, Inc.“) wertberichtigt. Gegenläufig wirkte sich ein bereits im Q2 2023/24 verbuchter Erlös aus einer Vergleichszahlung zur Beilegung eines Rechtsstreits mit dem Wettbewerber Topcon Ltd. in den USA aus.

Bereinigt um Sondereffekte sowie den anteiligen Ergebnisbeitrag aus der DORC-Akquisition ergab sich ein Wert von 12,5 % (Vj. 17,4 %) für die EBIT-Marge. Das EBITA, in dem nur die Abschreibungen aus Kaufpreisallokation (inkl. der Wertberichtigung auf die Assets der CZM Cataract Technologies Inc.) bereinigt sind, belief sich auf 248,9 Millionen Euro (Vj. 358,6 Millionen Euro), die EBITA-Marge auf 12,0% (Vorjahr 17,2%). Der Gewinn pro Aktie entwickelte sich mit 2,01 Euro (Vj. 3,25 Euro) ebenfalls rückläufig. Unter Berücksichtigung des niedrigeren Gewinns und der i.W. infolge der DORC-Akquisition erstmalig entstandenen Nettofinanzverschuldung von -327,4 Millionen Euro (Vorjahr: Nettoliquidität von 863,8 Millionen Euro) wird eine Dividende von 0,60 Euro (Vorjahr: 1,10 Euro) vorgeschlagen.

Prognose für das neue Geschäftsjahr 2024/25

Das Unternehmen erwartet für das Geschäftsjahr 2024/25 weiterhin ein schwieriges globales makroökonomisches Umfeld und rechnet nicht mit einer schnellen Erholung des Investitionsklimas für Geräte sowie mit anhaltendem Druck auf die Verbraucherausgaben für elektive Prozeduren – obwohl die bereits beschriebenen zugrunde liegenden langfristig positiven Entwicklungstrends für den Markt grundsätzlich intakt bleiben. Für das Geschäftsjahr 2024/25 wird inklusive des zusätzlichen Beitrags aus der ganzjährigen Konsolidierung von DORC ein moderates Umsatzwachstum erwartet.

Im Geschäftsjahr 2024/25 dürften sich EBITA und EBITA-Marge stabil bis leicht höher entwickeln (Gj. 2023/24: EBITA 248,9 Millionen Euro, EBITA-Marge: 12,0 %).

Zur Absicherung der Zielerreichung bleiben die Maßnahmen zur Kostendämpfung („Resilience“-Programm) in Kraft, um die Kostenentwicklung vor Konsolidierung von DORC ungefähr stabil zu halten.

Neueinführungen von Produkten wie beispielsweise KINEVO® 900 S und mögliche weitere VISUMAX® 800-Zulassungen bieten trotz teilweise noch bestehender Unsicherheiten über den Zeitpunkt der Zulassungen zusätzliches Potential für die Geschäftsentwicklung im Laufe des Jahres. Weiterhin bestehen zusätzliche Chancen in gezielten öffentlichen Maßnahmen zur Förderung der Konjunktur und der Gesundheitsinvestitionen, insbesondere im chinesischen Markt.

In den Folgejahren wird eine schrittweise Steigerung der EBITA-Marge angestrebt. Langfristig erwartet das Unternehmen, wieder eine EBITA-Marge im Bereich von etwa 16-20 % zu erreichen (2023/24: 12,0 %). Dies soll durch den steigenden Anteil wiederkehrender Umsätze etwa mit Verbrauchsmaterialien, Implantaten und Service-Leistungen unterstützt werden. Die wiederkehrenden Umsätze lagen im Geschäftsjahr 2023/24 bei 47% (Vj: 43%), insbesondere die DORC-Akquisition trug hierzu positiv bei.

Dr. Markus Weber, Vorstandsvorsitzender der Carl Zeiss Meditec AG, kommentiert die Ergebnisse des Geschäftsjahres: „2023/24 war für uns ein schwieriges Geschäftsjahr – wir mussten eine deutliche Abkühlung der Weltkonjunktur und des Konsumklimas ebenso verkraften wie eine ausgeprägte Investitionszurückhaltung im Gerätegeschäft in mehreren Kernmärkten – insbesondere in Nordamerika. Die im Laufe des Geschäftsjahres verschärften Resilienz-Maßnahmen haben die erwartete Wirkung gezeigt und die im Juni abgesenkte Prognose für das bereinigte EBIT konnte damit sicher erreicht werden. Für 2024/25 werden die Rahmenbedingungen voraussichtlich nicht einfacher – insbesondere die derzeit zu beobachtende Schwäche im chinesischen Markt veranlasst uns zu einem vorsichtigen Ausblick. Dennoch sind wir zuversichtlich, zu Wachstum zurückkehren und eine zumindest wieder stabile bis leicht positive EBITA-Entwicklung im kommenden Geschäftsjahr erzielen zu können. In den Folgejahren werden wir schrittweise, unterstützt durch das Wachstum unserer wiederkehrenden Umsätze, auch wieder zu höherer Ertragskraft zurückfinden.“

Umsatz nach strategischen Geschäftsbereichen

Angaben in Mio. Euro 12 Monate

2023/24 12 Monate

2022/23 Veränderung zum Vorjahr % Veränderung

zum Vorjahr % (währungsbereinigt)

Ophthalmology 1.589,2 1.576,5 +0,8 +1,8

Microsurgery 477,0 512,8 -7,0 -5,6

Gesamtkonzern 2.066,1 2.089,3 -1,1 0,0

Umsatz nach Regionen

Angaben in Mio. Euro 12 Monate

2023/24 12 Monate

2022/23 Veränderung zum Vorjahr % Veränderung

zum Vorjahr % (währungsbereinigt)

EMEA 584,3 517,3 +12,9 +14,3

Americas 532,9 570,7 -6,6 -5,4

APAC 949,0 1.001,2 -5,2 -4,3

Gesamtkonzern 2.066,1 2.089,3 -1,1 0,0

Weitere Informationen zu unserer Veröffentlichung und zur Analysten-Telefonkonferenz zu den Ergebnissen des Geschäftsjahres 2023/24 finden Sie auf

https://www.zeiss.de/meditec-ag/investor-relations/finanzkalender/telefonkonferenzen.html

Ansprechpartner für Investoren und Presse

Sebastian Frericks

Head of Group Finance & Investor Relations, Carl Zeiss Meditec AG

Tel. 03641 220-116

E-Mail: investors.med@zeiss.com

www.zeiss.de/presse

77

7 KommentareTut weh insbesondere weil der Trend nicht aufhört aber war auch zu erwarten. Passt zu den anderen Deutschen Mid Caps, mit China und NA Abhängigkeit und anhaltenden Negativ Trend auch kommend aus der schlechten Situation in Deutschland

•

11

•1Mon.·

⬆️⬆️⬆️

- KEPLER CHEUVREUX erhöht das Kursziel für SAP von 200 EUR auf 230 EUR. Hold. $SAP (-0,12 %)

- UBS stuft HUGO BOSS von Neutral auf Buy und hebt Kursziel von 41 EUR auf 49 EUR. $BOSS (-0,36 %)

- BOFA erhöht das Kursziel für FRAPORT von 55 EUR auf 56 EUR. Neutral. $FRA (-0,92 %)

- UBS erhöht das Kursziel für RICHEMONT von 144 CHF auf 150 CHF. Buy. $CFR (-0,67 %)

- BOFA stuft HOCHTIEF von Neutral auf Buy und hebt Kursziel von 112 EUR auf 140 EUR. $HOT (-0,41 %)

- JPMORGAN erhöht das Kursziel für FEDEX von 350 USD auf 366 USD. Overweight. $FDX (-0,54 %)

- JPMORGAN erhöht das Kursziel für ROCHE von 220 CHF auf 230 CHF. Underweight. $ROG (-1,59 %)

- UBS stuft BMW von Neutral auf Buy und hebt Kursziel von 75 EUR auf 83 EUR. $BMW (+0,87 %)

- JEFFERIES erhöht das Kursziel für UNICREDIT von 47 EUR auf 49 EUR. Buy. $UCG (-1,75 %)

⬇️⬇️⬇️

- HAUCK AUFHÄUSER IB senkt das Kursziel für DELIVERY HERO von 61 EUR auf 52 EUR. Buy. $DHER (-0,98 %)

- BARCLAYS senkt das Kursziel für VOLKSWAGEN VORZÜGE von 110 EUR auf 100 EUR. Overweight. $VOW (+1,45 %)

- BARCLAYS senkt das Kursziel für PORSCHE SE von 35 EUR auf 30 EUR. Underweight. $PAH3 (+0,45 %)

- UBS stuft MERCEDES-BENZ von Buy auf Neutral ab und senkt Kursziel von 72 EUR auf 55 EUR. $MBG (+3,87 %)

- EXANE BNP stuft HYPOPORT von Outperform auf Neutral ab. $HYQ (+0,44 %)

- HAUCK AUFHÄUSER IB senkt das Kursziel für IBU-TEC von 12 EUR auf 7,40 EUR. Hold. $IBU (-1,23 %)

- KEPLER CHEUVREUX stuft SYMRISE von Buy auf Hold ab und senkt Kursziel von 122 EUR auf 114 EUR. $SY1 (-0,05 %)

- DEUTSCHE BANK RESEARCH senkt das Kursziel für SANOFI von 90 EUR auf 85 EUR. Sell. $SAN (-1,59 %)

- JPMORGAN senkt das Kursziel für CARL ZEISS MEDITEC von 56 EUR auf 45 EUR. Underweight. $AFX (+3,79 %)

- JPMORGAN senkt das Kursziel für SARTORIUS von 290 EUR auf 275 EUR. Overweight. $SRT (-0,21 %)

66

1Mon.·

22.11.2024

Snowflake steigt bis zu 25% an + Bitcoin fast bei 100.000$ + Rotation im MDax + Carl Zeiss Meditec fällt auf Tief seit 2018 + Berenberg belässt CTS Eventim auf 'Buy' - Ziel 100 Euro

Die Snowflake $SNOW (+2,95 %) Aktie stieg um 25 %, nachdem der Datenanalyseanbieter seine Jahresprognose für den Produktumsatz angehoben und bekannt gegeben hatte, dass er sich mit dem KI-Unternehmen Anthropic zusammengetan hat, um seine Cloud-Dienste auszubauen.

Der Bitcoin $BTC (-0,23 %) erreicht über Nacht knapp die 100.000$ und steht aktuell noch bei 99.000$.

Was meinst du, erreicht der Bitcoin die 100.000$ noch im November, oder sogar heute?

Zur nächsten Index-Überprüfung der Deutschen Börse Anfang Dezember erwartet die US-Bank JPMorgan nur wenige Veränderungen. Während im Leitindex Dax alles beim Alten bleiben sollte, rechnet Analyst Pankaj Gupta mit einem Platztausch im darunter liegenden Index der mittelgroßen Werte, dem MDax .Dort wird ihm zufolge wohl der Industrie-Recycler Befesa seinen Platz für den Wirkstoffforscher Evotec $EVT (-0,87 %) räumen müssen. Befesa $BFSA (+0,83 %) würde entsprechend in den SDax absteigen, den Index der kleineren Werte. Im TecDax rechnet Gupta damit, dass SMA Solar $S92 (+0,34 %) seinen Platz für den Internetdienst-Anbieter Ionos $IOS (-1,91 %) frei machen muss.Die Deutsche Börse wird die Indizes der Dax-Familie (Dax, MDax, SDax und TecDax) am Mittwoch, 4. Dezember, überprüfen und etwaige Änderungen nach dem US-Handelsschluss bekannt geben. Die Umsetzungen treten am Montag, 23. Dezember, in Kraft.

Der Kursabschwung von Carl Zeiss Meditec $AFX (+3,79 %) ist am Donnerstag mit einem erneuten Sechsjahrestief weiter gegangen. Seit 2021 zeigt der Trend bei dem Hersteller von Medizintechnik schon nach unten und im laufenden Jahr verstärkte sich das noch ab März. Da waren die Aktien noch über 123 Euro gehandelt worden. Am Donnerstag drückte sie das Minus von über vier Prozent nun bis auf 54,45 Euro. Das markiert den niedrigsten Stand seit April 2018. Kurze Ausnahmen im August und Ende Oktober beziehungsweise Anfang September ausgenommen, bewegen sich die Aktien seit Monaten unter der 200-Tage-Linie, die für charttechnisch orientierte Anleger einen beliebten, langfristig relevanten Indikator darstellt. Jack Reynolds-Clark von RBC Research zeichnete Anfang November mit einer Abstufung auf "Sector Perform" kein gutes Bild für das Unternehmen wegen unsicherer Nachfrage in den verschiedenen Endmärkten. Er betonte, dass der Konsens für 2025 ein recht optimistisches Szenario abbilde, das nur schwer zu rechtfertigen sei.

Die Privatbank Berenberg hat die Einstufung für CTS Eventim $EVD (+0,67 %) mit einem Kursziel von 100 Euro auf "Buy" belassen. Der Eventveranstalter habe durchwachsene Quartalszahlen vorgelegt, schrieb Analyst Gerhard Orgonas am Donnerstagabend. Er kappte seine Ergebnisschätzungen bis 2026 und trägt damit Integrationskosten und einer etwas geringeren Ticketing-Marge Rechnung.

- CTS Eventim steigert in den ersten neun Monaten 2024 den Konzernumsatz um 15,8 Prozent auf 2,027 Milliarden Euro. Das Adjusted EBITDA wächst im gleichen Zeitraum um 12,1 Prozent auf 322,7 Millionen Euro. Die Unternehmensführung hält an ihrer Prognose fest und erwartet für das Gesamtjahr ein deutlich höheres Adjusted EBITDA im Vergleich zum Vorjahr.

- CTS Eventim verzeichnet im Ticketing-Segment einen Umsatzanstieg von 22,9 Prozent auf 564,6 Millionen Euro und im Live Entertainment-Segment ein Plus von 13,6 Prozent auf 1,494 Milliarden Euro. Das Unternehmen erhält zudem den Zuschlag für Bau und Betrieb einer neuen Großarena durch die Wien Holding.

Freitag: Börsentermine, Wirtschaftsdaten, Quartalszahlen

ex-Dividende einzelner Werte

Schloss Wachenheim 0,60 EUR

Cummins Inc. 1,82 USD

CRH 0,35 GBP

Quartalszahlen / Unternehmenstermine Europa

Ohne Zeitangabe: Vinci Investor Day | Unilever Kapitalmarkttag

Wirtschaftsdaten

- 08:00 DE: BIP (2. Veröffentlichung) 3Q kalender- und saisonbereinigt gg Vq PROGNOSE: +0,2% gg Vq 1. Veröff.: +0,2% gg Vq 2. Quartal: -0,3% gg Vq kalenderbereinigt gg Vj PROGNOSE: -0,2% gg Vj 1. Veröff.: -0,2% gg Vj 2. Quartal: -0,3% gg Vj

- 09:15 FR: Einkaufsmanagerindex/PMI nicht-verarbeitendes Gewerbe (1. Veröffentlichung) November PROGNOSE: 49,0 zuvor: 49,2 Einkaufsmanagerindex gesamt (1. Veröffentlichung) PROGNOSE: 48,1 zuvor: 48,1

- 09:15 FR: Einkaufsmanagerindex/PMI verarbeitendes Gewerbe (1. Veröffentlichung) November PROGNOSE: 44,0 zuvor: 44,5

- 09:30 DE: Einkaufsmanagerindex/PMI nicht-verarbeitendes Gewerbe (1. Veröffentlichung) November PROGNOSE: 51,8 zuvor: 51,6 Einkaufsmanagerindex gesamt (1. Veröffentlichung) PROGNOSE: 48,3 zuvor: 48,6

- 09:30 DE: Einkaufsmanagerindex/PMI verarbeitendes Gewerbe (1. Veröffentlichung) November PROGNOSE: 43,0 zuvor: 43,0

- 10:00 EU: Einkaufsmanagerindex/PMI nicht-verarbeitendes Gewerbe Eurozone (1. Veröffentlichung) November PROGNOSE: 51,5 zuvor: 51,6

- 10:00 EU: Einkaufsmanagerindex/PMI verarbeitendes Gewerbe Eurozone (1. Veröffentlichung) November PROGNOSE: 46,0 zuvor: 46,0 Einkaufsmanagerindex gesamt (1. Veröffentlichung) PROGNOSE: 49,8 zuvor: 50,0

- 10:30 UK: Einkaufsmanagerindex/PMI nicht-verarbeitendes Gewerbe (1. Veröffentlichung) November PROGNOSE: 52,0 zuvor: 52,0

- 10:30 UK: Einkaufsmanagerindex/PMI verarbeitendes Gewerbe (1. Veröffentlichung) November PROGNOSE: 50,0 zuvor: 49,9

- 15:45 US: Einkaufsmanagerindex/PMI Service (1. Veröffentlichung) November PROGNOSE: 55,0 zuvor: 55,0

- 15:45 US: Einkaufsmanagerindex/PMI verarbeitendes Gewerbe (1. Veröffentlichung) November PROGNOSE: 48,8 zuvor: 48,5

- 16:00 US: Index Verbraucherstimmung Uni Michigan (2. Umfrage) November PROGNOSE: 73,5 1. Umfrage: 73,0 zuvor: 70,5

2121

1 Kommentar

1Mon.

Hey könntet ihr bitte $Nosana und $PalmAI zum tracken adden? Danke!

••

Meistdiskutierte Wertpapiere

Top-Creator dieser Woche