Weil Buy&Hold manchmal doch etwas zu langweilig ist.

Gewinne mitnehmen und etwas umschichten. Weniger Einzelaktien, mehr ETF.

Beiträge

92$TMDX (-8,19 %) - Untenehmensvorstellung Teil 2

Warum $TMDX (-8,19 %) eine Chance sein könnte - Gründe und Bedenken

Positiv:

$TMDX (-8,19 %) könnte leicht eine Monopol (vor allem NOP) werden bzw. ihre Führung ausbauen. Man beginnt in einer Nische, dominiert sie und expandiert weiter.

Bedenken:

Nettoeinkommen:

Q4 2023: 4 Mio. $

Q1 2024: 12,2 Mio. $

Q2 2024: 12,2 Mio. $

Q3 2024: 4,2 Mio. $

Fazit:

Ich denke, $TMDX (-8,19 %) könnte jetzt ein guter Kauf sein. Die derzeitige Schwäche der Zahlen ist grundsätzlich nicht auf die Schwäche des Geschäfts zurückzuführen, aber es wird stark abverkauft, als ob es so wäre. 50 % Rückgang, weil die Transplantationsbranche insgesamt rückläufig ist ? Weil in diesem Quartal mehr für die Expansion des Geschäfts für 2025 ausgegeben wurde ? Weil der QoQ-Anstieg aufgrund von Flugzeugwartungen nicht aufrechterhalten konnte?

Ich werde mir einen Einstieg überlegen, was mich derzeit noch daran hindert ist, das Sie das Angebot nicht steuern können, aber wenn Sie die Technik weiterentwickeln und auch andere Ihre Dienste nutzen, sollte das Wachstum weiterhin aufrecht bleiben können.

+ 6

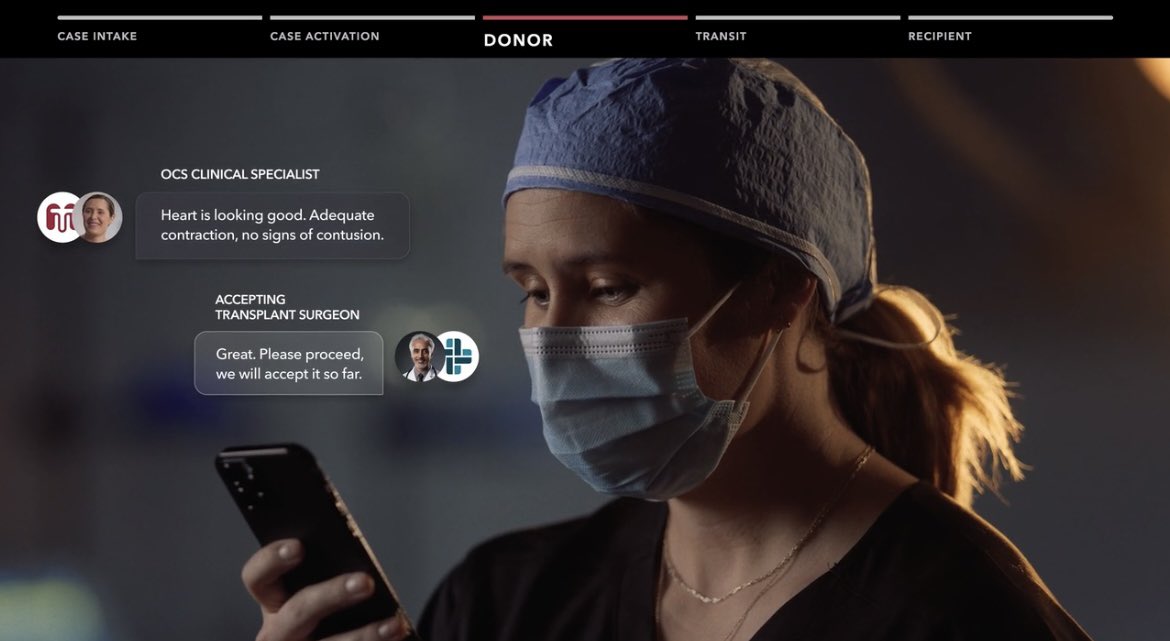

$TMDX (-8,19 %) - Unternehmensvorstellung - Teil 1:

TransMedics Group, Inc. ist ein Medizintechnikunternehmen, das die Organtransplantationstherapie für Patienten mit Lungen-, Herz- und Leberversagen im Endstadium verändert.

Das Unternehmen ist auf die tragbare extrakorporale Wärmeperfusion und die Beurteilung von Spenderorganen für die Transplantation spezialisiert. Sein Organ Care System (OCS) ist ein tragbares System zur Organperfusion, -optimierung und -überwachung, das seine maßgeschneiderte Technologie nutzt, um nahezu physiologische Bedingungen für Spenderorgane außerhalb des menschlichen Körpers zu replizieren.

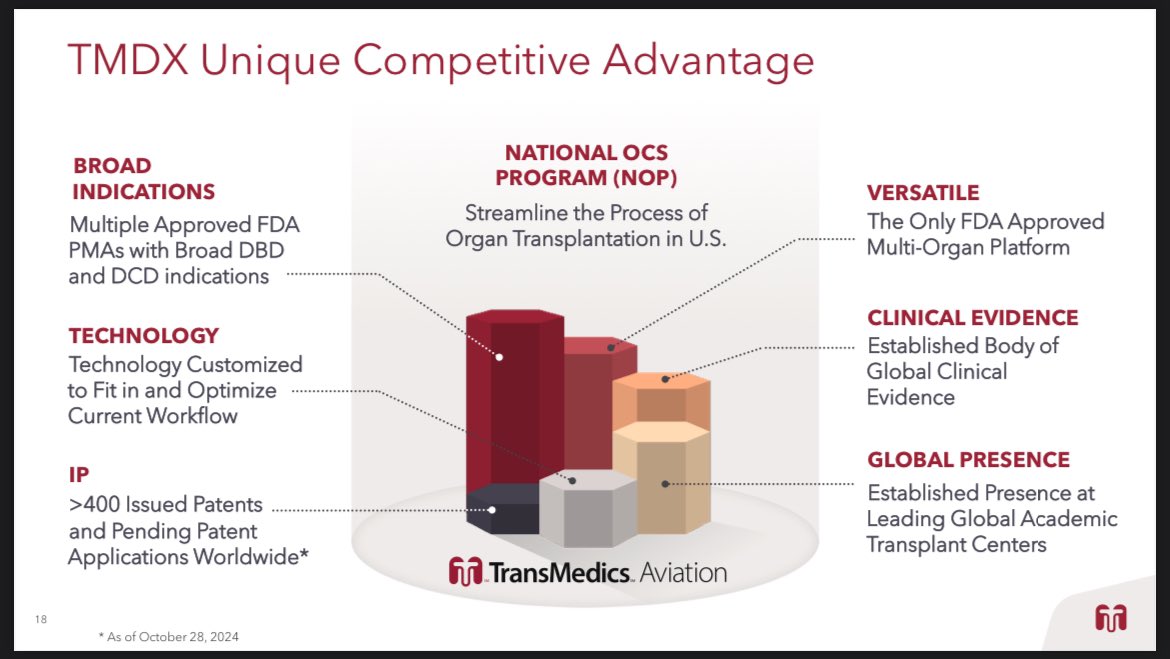

Darüber hinaus hat das Unternehmen das National OCS Program (NOP) entwickelt, eine schlüsselfertige Lösung für die ausgelagerte Organentnahme, das OCS-Organmanagement und die Logistikdienste für Transplantationsprogramme in den Vereinigten Staaten. Die logistischen Dienstleistungen umfassen Lufttransport, Bodentransport und andere Koordinationsaktivitäten. NOP stellt geschulte Chirurgen für die Organbeschaffung, klinische Spezialisten und Transplantationskoordinatoren zur Verfügung, die mit Hilfe der OCS-Technologie eine klinische End-to-End-Lösung anbieten.

Nun etwas mehr im Detail:

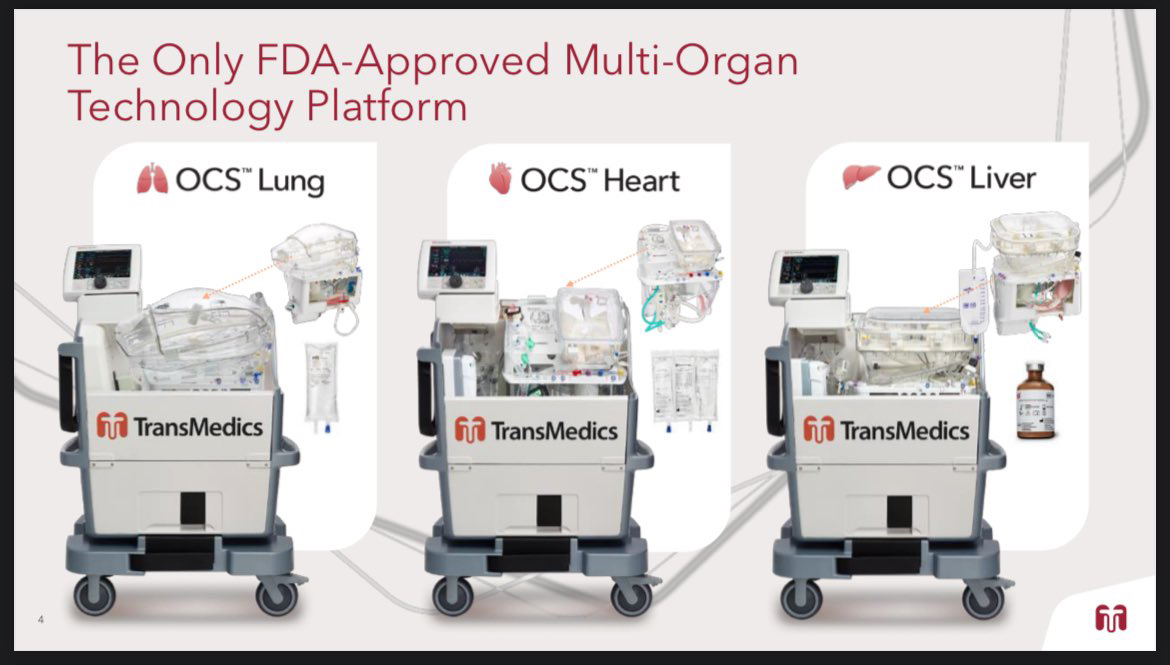

OCS = Organ-Pflege-System

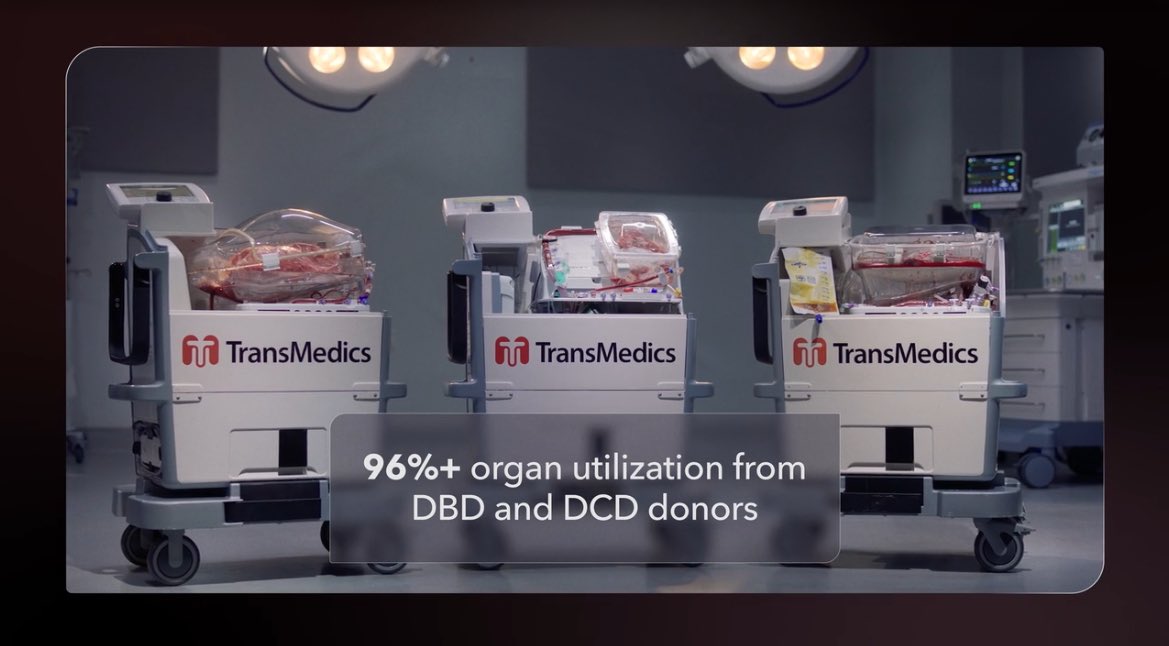

$TMDX (-8,19 %) verfügt derzeit über OCS-Konsolen für Herz, Leber und Lunge.

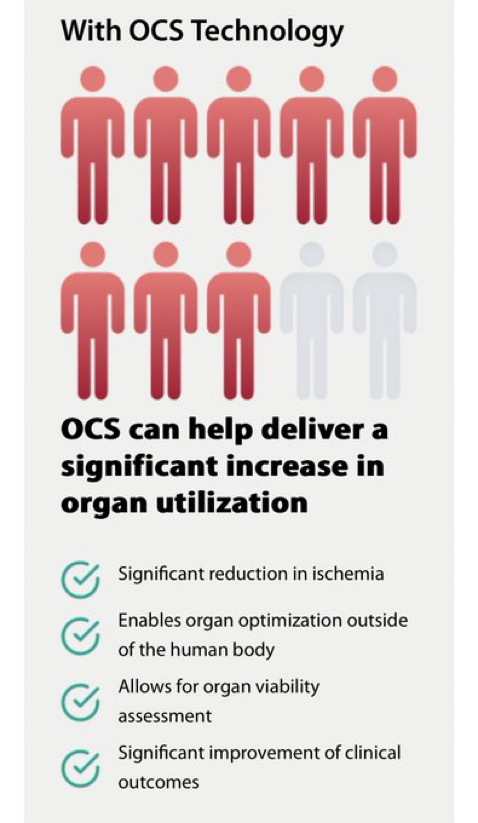

Das Coole an $TMDX (-8,19 %) ‘s OCS ist, dass normalerweise 2–3 von 10 im Kühlraum gelagerten Organen erfolgreich transplantiert werden.

8 von 10 OCS-Organen oder Einwegsets (“OCS disposable sets”- so werden sie genannt) werden ohne Komplikationen transplantiert.

Der Trick liegt in der Fähigkeit der $TMDX (-8,19 %) OCS-Konsole, die Organfunktionalität durch die konstante Zirkulation warmen Blutes (Perfusion) aufrechtzuerhalten.

Die OCS-Konsolen sind, dass das einzige von der FDA zugelassene tragbare Multiorgan-Perfusionsgerät auf dem Markt.

Der Einbau dieser innovativen Spitzenkonsolen in den 70 führenden Transplantationsanlagen in den USA dürfte einer Monopolstellung gleich kommen.

Durch die Durchblutung der Organe und eine ständige Überwachung ihrer Funktionsfähigkeit werden ischämische Verletzungen und Komplikationen nach der Transplantation verringert.

$TMDX (-8,19 %) verfügt auch über eine eigene Flotte von 18 Flugzeugen, um dabei zu helfen, Organe dorthin zu bringen, wo sie benötigt werden.

Wenn eine Organisation die Abholung oder Abgabe von Organen auslagern muss, kann sie ein $TMDX (-8,19 %) - Flugzeug aus dem NOP-Netzwerk nutzen.

NOP = National OCS Program

Das landesweite Hub-Netzwerk des NOP kümmert sich rund um die Uhr um den Transport der Organe vom Spender zum Empfänger

Das NOP-Netzwerk hat inzwischen zu über 4.000 Transplantationen beigetragen

Dies ist das einzige Luft- und Bodennetzwerk, das sich zu 100 % dem Transport von Organen widmet.

Verkauf von Organen und Konsolen für Organpflegesysteme (OCS) an Zentren und Organisationen für Organtransplantationen und -beschaffung sowie Verkauf an Händler, die ihre Produkte an Zentren und Organisationen im Ausland verkaufen.

Service:

Sie verkaufen auch Organentnahme- und Organverwaltungsdienste an alle diese Organisationen über NOP

Alle Kundenverträge beinhalten mehrere Leistungsverpflichtungen, die alle von ihnen bereitgestellten Produkte und Dienstleistungen (Organe, OCS, NOP-Dienste) umfassen.

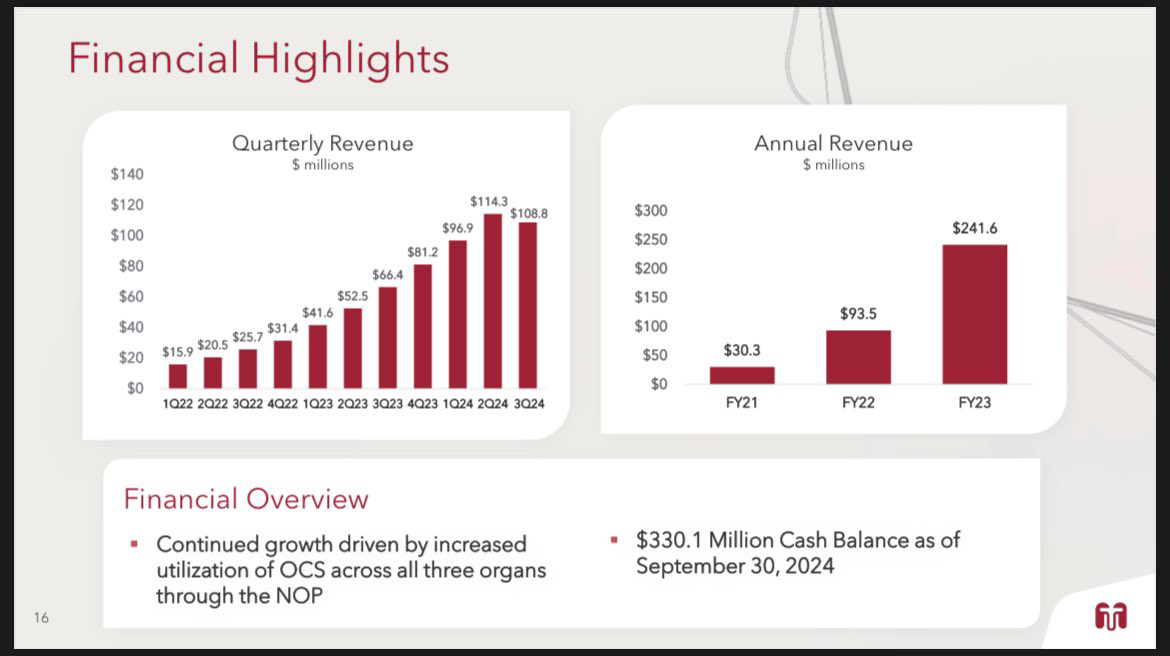

Finanzkennzahlen:

2021: $30.3M

2022: $93.5M

2023: $241.6M

2024: $434.1M est +79% YoY

2025: $548.1M est +26%YoY

2023: -0,77 USD

2024: 1,07 $ geschätzt

2025: geschätzt 1,65 USD

$TMDX (-8,19 %) wird vom Gründer geleitet – was ein Vorteil sein dürfte.

Seit 1998 hat der CEO dieses Unternehmen zum führenden Transplantationsnetzwerk des Landes ausgebaut.

CEO- Waleed Hassanein

$TMDX (-8,19 %) ist immer noch ein Small Cap und

hat grundsätzlich alles, was es braucht, um ein zukünftiges Monopol zu werden.

$TMDX (-8,19 %) investiert weiterhin massiv in die Zukunft

Sie gingen auf die Gewinnmargen ein und gaben an, dass sie weiterhin in die Einstellung von Piloten, Flugzeugen, Wartungszentren – um sich um ihre eigenen Flugzeuge zu kümmern usw. – investieren.

All diese Investitionen werden $TMDX (-8,19 %) in den nächsten vermutlich in den nächsten Jahren von einer Small-Cap zu einem Mid- Cap machen.

Die Ertragsschwäche in den letzten Earnings dürfte grundsätzlich nicht auf die Schwäche des Unternehmens zurückzuführen sein.

Der Umsatzrückgang gegenüber dem Vorquartal kam aufgrund allgemeiner Schwäche und Instandhaltungsmaßnahmen in der Branche sowie Investitionen, die sich auf die Margen auswirken und hat viele Analysten anscheinend überrascht.

Eigentlich ist mit dem Geschäft nichts auszusetzen.

Abschließend möchte ich sagen, das ich noch nicht investiert bin, aber nach dem letzten Kursverfall ein langfristiger Einstieg sehr interessant sein dürfte und ich einen Ersteinstieg in Erwägung ziehe.

Ist jemand von euch bereits investiert ? ✌️

+ 6

Warum $SHOP (-3,7 %) jetzt eine starke Depot-Ergänzung ist

In einer sich schnell wandelnden digitalen Wirtschaft hat sich $SHOP (-3,7 %) als einer der führenden Anbieter von E-Commerce-Lösungen etabliert. Trotz früherer Kursschwankungen deutet vieles darauf hin, dass jetzt der ideale Zeitpunkt sein könnte, um sich $SHOP (-3,7 %) -Aktien ins Depot zu legen. Hier sind die wichtigsten Gründe:

---

1. Boomender E-Commerce-Markt

Der globale E-Commerce-Markt wächst weiterhin rasant. Immer mehr Unternehmen und Einzelhändler verlagern ihre Geschäfte ins Internet. $SHOP (-3,7 %) bietet mit seiner Plattform die ideale Lösung für Unternehmen jeder Größe, um online zu verkaufen.

Laut Prognosen soll der weltweite E-Commerce-Umsatz bis 2027 jährlich zweistellig wachsen. $SHOP (-3,7 %) ist dabei als führender Infrastrukturanbieter hervorragend positioniert, um von diesem Trend massiv zu profitieren.

---

2. Marktführer mit umfassendem Ökosystem

$SHOP (-3,7 %) ist längst mehr als nur eine Plattform für Onlineshops. Mit Tools wie Shopify Payments, $SHOP (-3,7 %) Capital und dem Logistiknetzwerk $SHOP (-3,7 %) Fulfillment Network bietet das Unternehmen ein komplettes Ökosystem für Händler.

Diese vertikale Integration verschafft $SHOP (-3,7 %) einen entscheidenden Wettbewerbsvorteil, da es seinen Händlern ein Rundum-Paket aus einer Hand bieten kann – was die Kundenbindung und wiederkehrenden Umsätze stärkt.

---

3. Expansion im B2B- und Unternehmenssektor

$SHOP (-3,7 %) war lange Zeit als Plattform für kleine und mittelständische Unternehmen bekannt. Mit Shopify Plus dringt das Unternehmen jedoch erfolgreich in den Markt für Großunternehmen vor. Große Marken wie Heinz, Gymshark und Allbirds nutzen bereits die Shopify-Plattform.

Die zunehmende Akzeptanz im Unternehmenssektor könnte ein bedeutender Wachstumstreiber sein, da größere Unternehmen mit höherem Umsatz für mehr Skalierbarkeit und Stabilität sorgen.

---

4. Innovation durch KI und Automatisierung

$SHOP (-3,7 %) integriert zunehmend künstliche Intelligenz (KI) und Automatisierungslösungen, um Händlern personalisierte Verkaufsstrategien und Marketingkampagnen zu ermöglichen. Funktionen wie automatische Bestandsverwaltung, KI-gestützte Produktempfehlungen und Marketingautomatisierung verbessern die Effizienz der Händler und steigern deren Umsatzpotenzial.

---

5. Starke Fundamentaldaten und Wachstumspläne

$SHOP (-3,7 %) zeigt kontinuierliches Umsatzwachstum und hat zuletzt seine Profitabilität verbessert. Mit einem soliden Geschäftsmodell und langfristigen Expansionsplänen, insbesondere im Bereich Logistik und grenzüberschreitender Handel, dürfte der Kurs weiteres Potenzial nach oben haben.

---

6. Attraktive Bewertung nach Kurskorrektur

Nach den Turbulenzen im Technologiesektor und einer vorübergehenden Korrektur der $SHOP (-3,7 %) -Aktie erscheint die aktuelle Bewertung deutlich attraktiver. Für langfristig orientierte Anleger bietet sich nun eine günstige Gelegenheit, um auf einen führenden Wachstumswert zu setzen.

---

Fazit: Zeit für $SHOP (-3,7 %) im Depot?

$SHOP (-3,7 %) ist eines der vielversprechendsten Unternehmen im globalen E-Commerce-Sektor. Die starke Marktstellung, das umfassende Produktangebot und die klaren Expansionspläne machen die Aktie zu einer interessanten Depot-Ergänzung – insbesondere für langfristig orientierte Anleger, die auf die weitere Digitalisierung und das Wachstum des Online-Handels setzen.

Nachdem ich nun schon über ein Jahr ein meist eher stiller Mitleser war der interessiert beobachtet hat was für Strategien und Ansichten andere verfolgen:

Heute möchte ich meinen 1. Meilenstein mit euch teilen- und höchstwarscheinlich (sag niemals nie) auch mein letzter.

Nachdem die letzten Wochen eher seitwärts liefen, heute mal wieder Grün und den deutlichen Sprung geschafft.

🎉Ein Depotwert von 1.000.000€🎉

Kurz vorab:

Mein Start in die Finanzwelt startete mit einem Depot das mir mit 20 Jahren durch traurige Umstände vererbt wurde. Mit Anlagen habe ich mich nie groß auseinandergesetzt und ich hatte 2-3 Jahre danach auch ganz andere Sorgen und Leiden und hätte das Depot gerne wieder gegen einen geliebten Menschen eingetauscht.

Nun ein wenig zu meiner „Strategie“

Es waren viele „Blue Chips“ Aktien die ich geerbt habe, nach und nach habe ich einige Werte veräußert und mich für andere Werte entschieden.

Meinem Empfinden nach ist bei Getquin das Team „Kurssteigerung“ dem Team „Dividende“ klar überlegen. Ich habe immer versucht einen Gesunden Mix zu finden, und muss gestehen dass mir Dividendentitel helfen, mich mit dem Investieren mehr zu beschäftigen.

In meinen bisher aktiven ~7 Jahren musste ich auch Lehrgeld bezahlen und Erfahrungen machen. Hier kurz ein paar Einblicke für die die es interessiert :

$TTE (-0,3 %) und $AI (-2,04 %) waren meine ersten selbstgetätigten Käufe, wobei ich $AI (-2,04 %) nach und nach Aufgestockt habe und glücklicherweise einen Aktiensplit mitnehmen konnte.

Meine erste Spekulationsaktie $NEL (-3,5 %) hatte zwischenzeitlich 300% Kursgewinne, wurde aber nach enttäuschenden Zahlen mit minus verkauft.

Während einer beruflichen Fortbildung während Corona habe ich $GME (-1,16 %) Aktien gekauft und bei der Achterbahnfahrt teilgenommen bei der ich aus 6.000€ Einsatz und vielem Schwitzen und Mitfiebern 1.500€ Gewinn realisieren konnte.

Ich habe 0,05 $BTC (-0,23 %) gekauft und konnte diese Erfolgreich 2 Jahre halten und 0 auf 0 rausgehen bevor der BTC Kurs durch die Decke ging. Muss man auch erstmal hinbekommen.

Ich habe nach dem Skandal von $WDI gedacht, gut die Zahlen mögen gefälscht sein aber einen Gewissen Wert wird das Unternehmen ja schon haben und habe bei einem Aktienkurs von 1.22€ nochmal 1.500€ verbrannt.

Außerdem konnte ich den Sanktionen gegen Russland nicht ganz glauben und habe kurz vor Bekanntgabe der Sanktionen $GAZP Aktien i.H.v 1.600€ gekauft.

Zum Abschluss der Millionen hat definitiv auch der Kauf von $PLTR (+1,49 %) geholfen wo ich aktuell 450% Kursgewinn verzeichnen kann.

( Danke Jan Böhmermann, dein Video zu diesem „bösen“ Konzern war die beste Werbung )

Inzwischen bin ich zufrieden mit meinem Portfolio. Langfristig warte ich noch bei $WCH (-4,75 %) auf einen halbwegs positiven Ausstieg.

Von $SAP (-0,12 %) bin ich überzeugt da ich auf der Arbeit auch damit arbeite und was den Maßgeschneiderten Lösungen angeht keine Konkurrenz auf mittelfristige Zeit sehe.

Außerdem möchte ich die Position von $ENR (-4,05 %) aufstocken, und generell meine Gewichtung mit den Worlds Fonds erhöhen.

Aktuell habe ich Sparpläne von mntl. 900€ eingerichtet (700€ Worlds ,150€ S&P 500, 50€ EM)

Zusätzlich habe ich ein hier nicht getracktes Depot wo ich seit 10 Jahren mit meiner jährlichen Bonuszahlung meines Arbeitgebers an einem Aktienprogramm für Mitarbeiter teilnehme. Außerdem schaue ich auf Youtube regelmässig Videos von „Finanzbär“ wo ich mich gelegentlich zu Einzelkäufen verleiten lasse (z.B. $HIMS (-0,88 %) und $SHOP (-3,7 %) )

Kann ich sehr empfehlen!

Glücklicherweise kann ich in den nächsten 12 Monaten 3 Gehaltserhöhungen erwarten aufgrund von Tarifverträgen und einem Positionswechsel in der Firma.

Hiermit möchte ich die Sparpläne aufstocken und überlege monatlich 100€ in $BTC (-0,23 %) oder $MSTR (+1,4 %)

zu investieren mal sehen.

mein nächstes Ziel?

Genauso weiter machen aber nicht vergessen dass man JETZT lebt und sich auch mal etwas gönnen. Und wenn es gut läuft mit Anfang 40 das Leben in einem südlicherem Land geniessen und nichtmehr Arbeiten müssen 😁

In diesem Sinne :

Cheers 🥂 danke an jeden von euch

Analysten-Updates, 19.11.

⬆️⬆️⬆️

- JEFFERIES erhöht das Kursziel für NETFLIX von 800 USD auf 1000 USD. Buy. $NFLX (-3,21 %)

- DEUTSCHE BANK RESEARCH erhöht das Kursziel für SIEMENS von 200 EUR auf 210 EUR. Buy. $SIE (-0,65 %)

- DZ BANK erhöht das Kursziel für WALT DISNEY von 115 USD auf 130 USD. Buy. $DIS (-0,58 %)

- KEPLER CHEUVREUX erhöht das Kursziel für ALZCHEM von 69 EUR auf 73 EUR. Buy. $ACT (+0 %)

⬇️⬇️⬇️

- BOFA stuft SIEMENS von Buy auf Neutral ab und hebt Kursziel von 196 EUR auf 200 EUR. $SIE (-0,65 %)

- BERENBERG senkt das Kursziel für BAYER von 28 EUR auf 22 EUR. Hold. $BAYN (+0,72 %)

- BERENBERG senkt das Kursziel für SMA SOLAR von 21 EUR auf 14 EUR. Hold. $S92 (+0,34 %)

- DZ BANK stuft SHOPIFY von Hold auf Sell ab und hebt Kursziel von 68 USD auf 91 USD. $SHOP (-3,7 %)

- STIFEL senkt das Kursziel für BECHTLE von 50 EUR auf 45 EUR. Buy. $BC8 (+0,66 %)

- WARBURG RESEARCH senkt das Kursziel für JUNGHEINRICH von 49 EUR auf 47 EUR. Buy. $JUN3 (-2,56 %)

- HAUCK AUFHÄUSER IB senkt das Kursziel für KNAUS TABBERT von 16 EUR auf 8 EUR. Sell. $KTA (-0,39 %)

- DEUTSCHE BANK RESEARCH senkt das Kursziel für JOST WERKE von 70 EUR auf 60 EUR. Buy. $JST (-2,98 %)

- GOLDMAN senkt das Kursziel für TEAMVIEWER von 18 EUR auf 17 EUR. Buy. $TMV (+1,1 %)

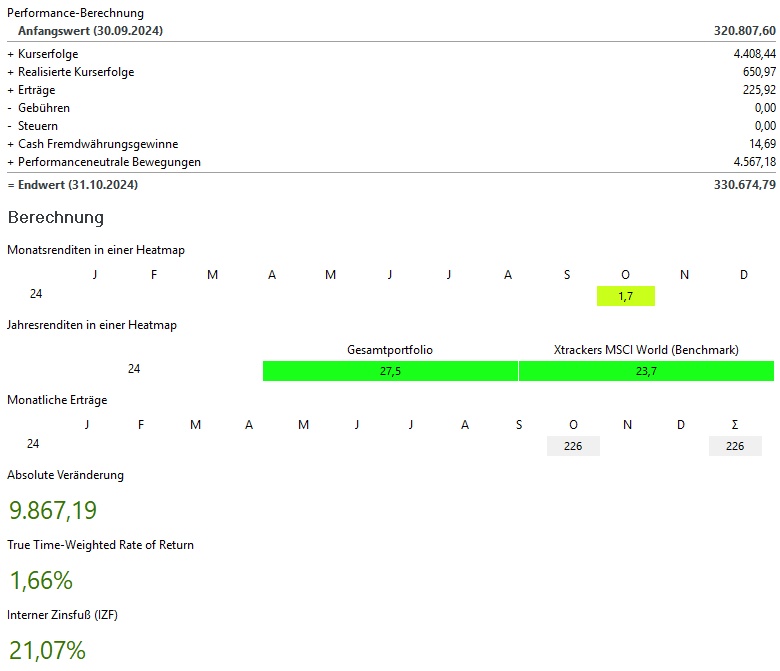

(Verspäteter) Depotrückblick Oktober 2024 – Ein Monat mit 5 Aktien- und einem ETF Verkauf

Auch wenn der Oktober erst etwas mehr als 2 Wochen her ist, fühlt es sich an wie aus einer anderen Zeit. Deutschland hatte noch eine (unsägliche) Ampelregierung, in Amerika war das Rennen um das Weiße Haus noch offen und ein Telefonat zwischen Scholz und Putin undenkbar.

Und auch wenn der November bisher an der Börse wesentlich spannender als der Oktober ist, war der Oktober aus privater Sicht ein Monat mit größeren Veränderungen.

Abseits der Börseninvestition steht bei uns so langsam das Thema Hausbau an. Daher habe ich zum ersten Mal seit langer Zeit mehrere Verkäufe im Depot getätigt und damit auch ein wenig ausgemistet.

In diesem Jahr gab es zuvor nur 2 Verkäufe in meinem Depot: Bei NVIDIA habe ich im Februar meinen Einsatz rausgenommen und lasse seitdem nur noch die Gewinne laufen. Zusätzlich hatte ich im März Encavis nach dem Übernahmeangebot verkauft.

Im Oktober gab es insgesamt 6 Verkäufe. Für knapp 7.000€ habe ich meinen China ETF verkauft, der sich über die letzten Monate wieder gut erholt hat.

Auf der Aktienseite habe ich mich nun von den meisten Corona Hype Aktien getrennt und Match, Atlassian, Shopify und Block verkauft. Zusätzlich habe ich noch Pfizer verkauft. Das waren nochmal knapp 8.000€ Im Depot bleibt damit nur noch Sea aus Corona Hype Zeiten, dort bleibe ich erstmal weiter investiert, da es geografisch mit Südostasien eine komplett andere Region abdeckt.

Durch das kommende Hausbauthema wird meine Sparqoute daher auch erstmal deutlich reduziert. Von knapp 1.500 bis 2.000€ werden es für die nächste Zeit erstmal nur 500-600€ pro Monat

Monatssicht:

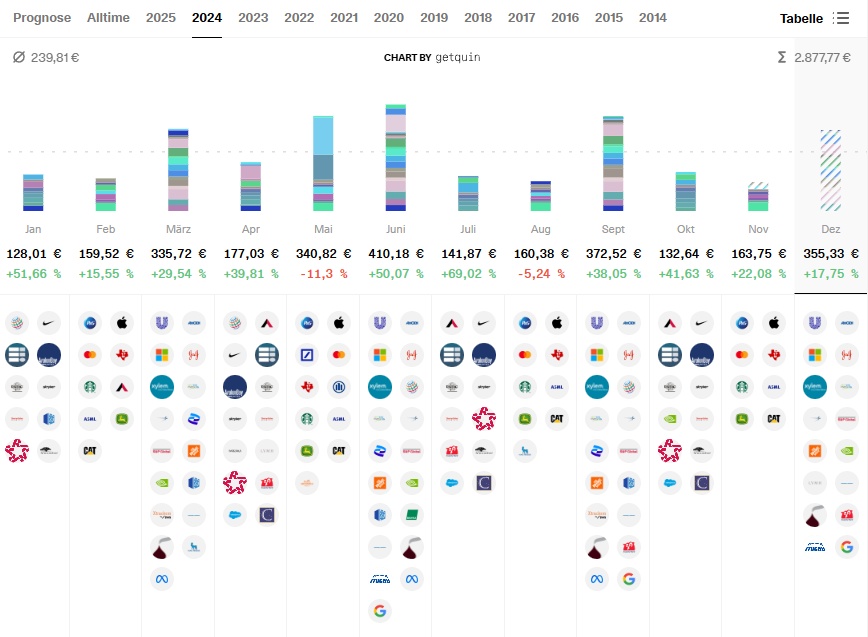

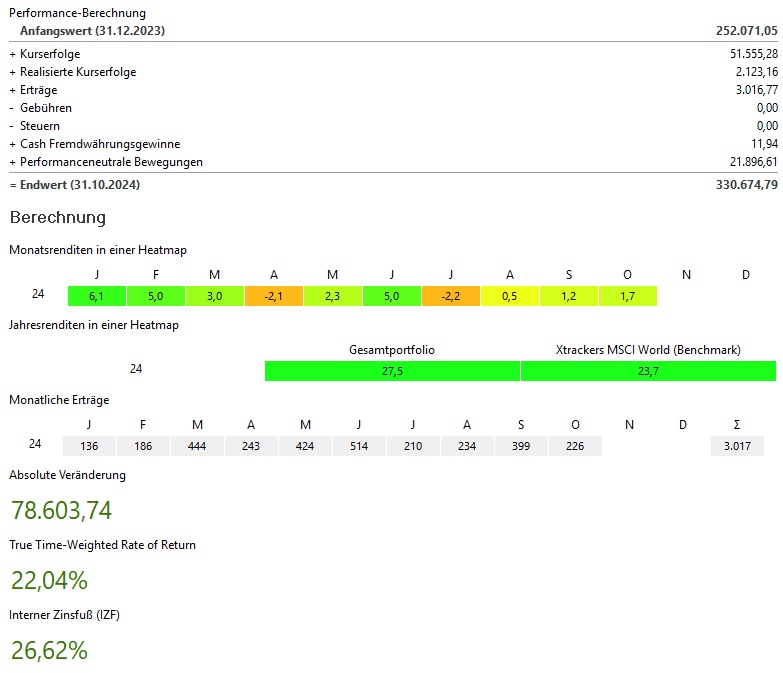

In Summe lag der Oktober bei +1,7%. Das entspricht Kursgewinnen von ~5.000€.

Der MSCI World (Benchmark) lag bei +0,9% und der S&P500 bei +1,5%

Gewinner & Verlierer:

Der Blick auf die Gewinner und Verlierer reiht sich in das gewohnte Bild ein:

Auf der Gewinnerseite steht wie so oft NVIDIA ganz oben mit fast 3.000€ Kursgewinnen. Dahinter folgen TSMC, Bitcoin, Alphabet und Palo Alto Networks mit jeweils 900-1.000€ Kursgewinn.

Auf der Verliererseite hat vor allem ASML seinen Beitrag mit Kursverlusten von fast 1.400€ geleistet. Dahinter folgen mit Bechtle, Thermo Fisher, LVMH und Nike eine breitere Mischung an Aktien, die in letzter Zeit alle nicht unbedingt positiv performt haben. Nichtsdestotrotz sind alle 5 Verliereraktien weiterhin Teil meiner Sparpläne.

Die performanceneutralen Bewegungen lagen im Oktober bei knapp 4.600€. Die Verkaufserlöse liegen im Moment alle noch auf Cashkonten, daher sind sie aus dem Vermögen auch noch nicht abgeflossen. Hier wird sich irgendwann in Zukunft ein größerer Dip ergeben.

laufendes Jahr:

Im laufenden Jahr liegt meine Performance bei +27,5% und damit über meiner Benchmark, dem MSCI World mit 23,7%.

In Summe steht mein Depot aktuell bei ~331.000€. Das entspricht einem absoluten Zuwachs von ~79.000€ im laufenden Jahr 2023. ~53.000€ kommen davon aus Kurszuwächsen, ~3.000€ aus Dividenden / Zinsen und ~22.000€ aus zusätzlichen Investments.

Dividende:

Käufe & Verkäufe:

Ziel 2024:

Mein Ziel für dieses Jahr sind es die 300.000€ im Depot zu erreichen. Durch die extrem positive Marktentwicklung im laufenden Jahr steht mein Depot per Ende Oktober bereits bei ~331.000€.

Per Mitte November und dank der Trump Rally nährt sich mein Depot im Moment sogar den 350.000€ an bzw. war vor einigen Tagen sogar bereits leicht darüber. Allerdings mit einem größeren Cash Anteil, der früher oder später als Eigenkapital in eine Finanzierung fließen wird.

13.11.2024

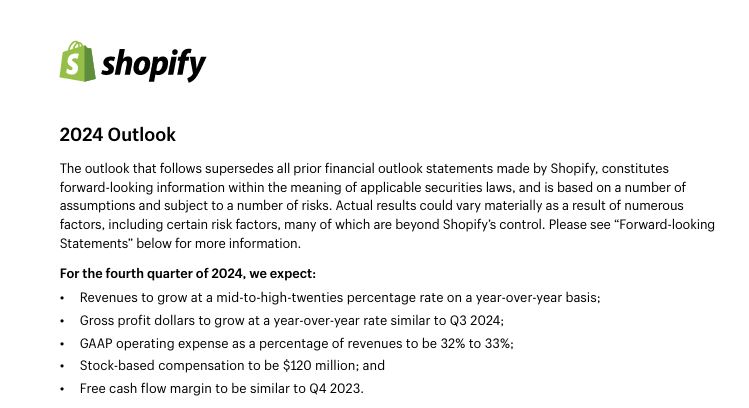

Allianz wird optimistischer für 2024 + Siemens Energy erwartet weiteres Wachstum und erhöht Mittelfristziele + Shopify profitiert von positiver Umsatzprognose für Q4 + Tonies steigert Umsatz im 3. Quartal um 21%

Der Versicherungskonzern Allianz $ALV (-1,16 %) wird dank glänzender Geschäfte und geringerer Katastrophenschäden optimistischer für das laufende Jahr. Der operative Gewinn soll nun 14,8 bis 15,8 Milliarden Euro erreichen und damit die obere Hälfte der bisher angepeilten Spanne, wie der Dax-Konzern am Mittwoch in München mitteilte. Im dritten Quartal erzielte die Allianz auch dank höherer Prämien einen operativen Gewinn von gut 3,9 Milliarden Euro und damit knapp 14 Prozent mehr als ein Jahr zuvor. Unter dem Strich entfiel auf die Aktionäre ein Überschuss von knapp 2,5 Milliarden Euro und damit 22 Prozent mehr als im Vorjahreszeitraum. Zwar musste die Allianz fast 650 Millionen Euro für die Folgen von Naturkatastrophen wie den Überschwemmungen in Osteuropa und mehreren Stürmen in Europa und den USA ausgeben. Im Vorjahr hatten Naturkatastrophen bei dem Versicherer jedoch mehr als doppelt so teuer zu Buche geschlagen.

Der Energietechnikkonzern Siemens Energy $ENR (-4,05 %) geht mit Zuversicht in das neue Geschäftsjahr. Umsatz und operative Rentabilität sollen sich 2024/25 deutlich verbessern, teilte das Unternehmen am Dienstag in München mit. So soll der vergleichbare Umsatz per Ende September um acht bis zehn Prozent steigen. Die bereinigte operative Marge erwartet das Management um Christian Bruch bei drei bis fünf Prozent. Dazu beitragen sollen vor allem die Geschäfte mit Netz- und Gastechnik sowie weitere Verbesserungen im Windkraftgeschäft Gamesa. Allerdings erwartet Siemens Energy für den Bereich erneut einen Milliardenverlust. Analysten haben bei der Marge bislang 4,2 Prozent auf dem Zettel. Mittelfristig zeigte sich Siemens Energy optimistischer als zuvor und erhöhte seine Ziele für das Geschäftsjahr 2027/28.

Shopify $SHOP (-3,7 %) profitiert von positiver Umsatzprognose für Q4:

Tonies $TNIE (-3,97 %) ist auf dem besten Weg, seine Prognose für das Geschäftsjahr 2024 zu erreichen

Mittwoch: Börsentermine, Wirtschaftsdaten, Quartalszahlen

ex-Dividende einzelner Werte

Cheesecake Factory 0,27 USD

Paccar 0,30 USD

Quartalszahlen / Unternehmenstermine USA / Asien

22:05 Cisco Systems Quartalszahlen

Quartalszahlen / Unternehmenstermine Europa

07:00 Allianz | RWE | Siemens Energy | Ströer | TAG Immobilien | Deutsche Pfandbriefbank | Heidelberger Druckmaschinen | ABN Amro Quartalszahlen | Fraport Verkehrszahlen

07:30 Telecom Italia | Auto1 | Renk Group | Voestalpine | Alstom Quartalszahlen

08:00 RTL Group Ergebnis 9 Monate | Siemens Energy | Ströer PK

09:30 Deutsche Pfandbriefban PK

10:00 Porsche Automobil Holding Quartalszahlen | RWE | Heidelberger Druckmaschinen PK

10:30 Siemens Energy Analystenkonferenz

11:00 TAG Immobilien PK

13:00 RWE Analystenkonferenz

14:30 TAG Immobilien Analystenkonferenz

Wirtschaftsdaten

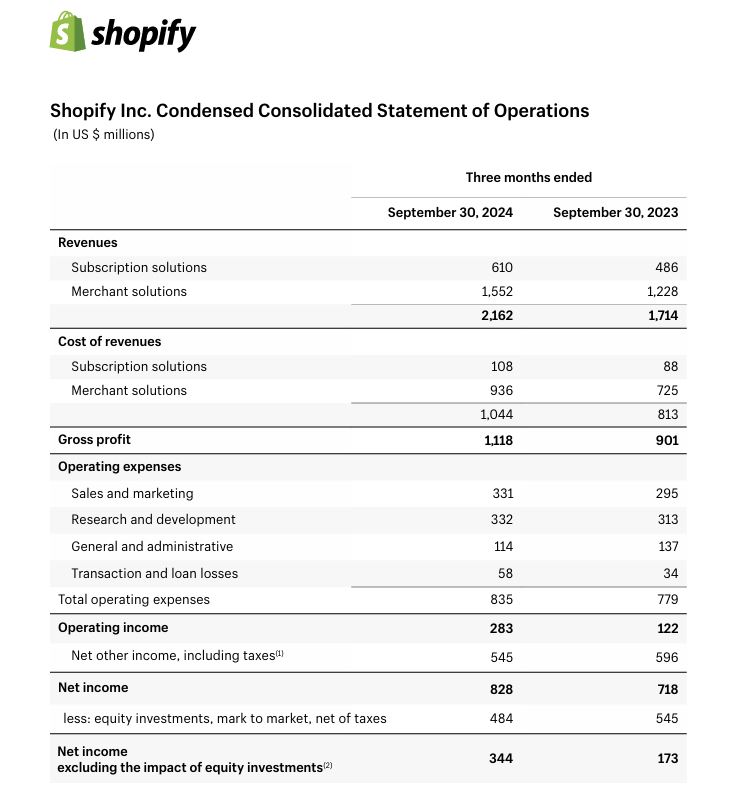

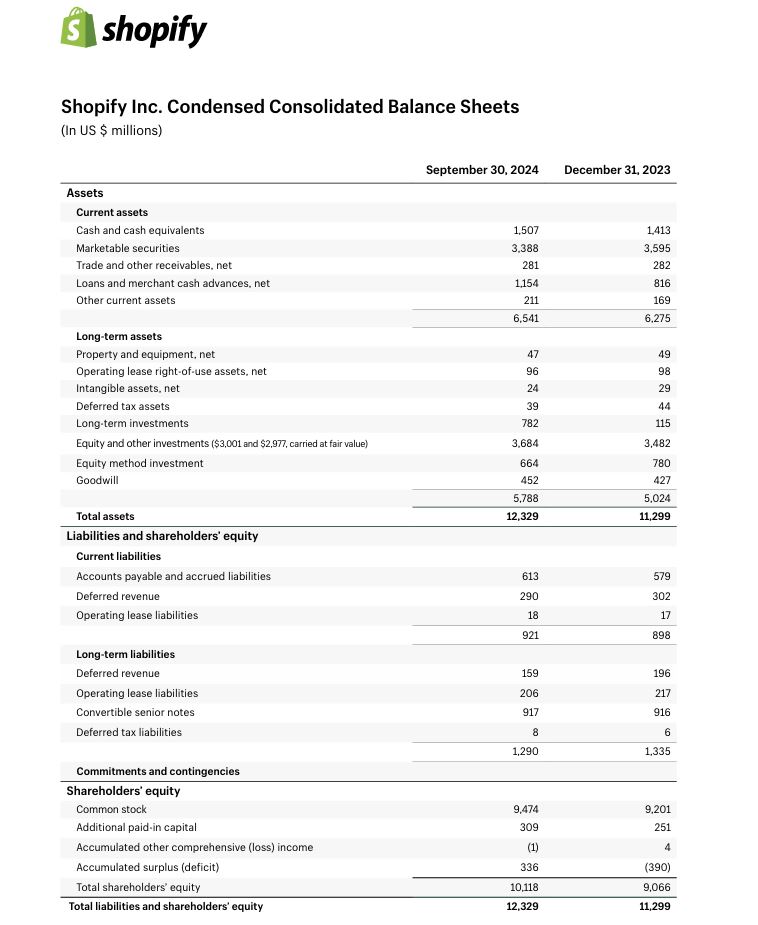

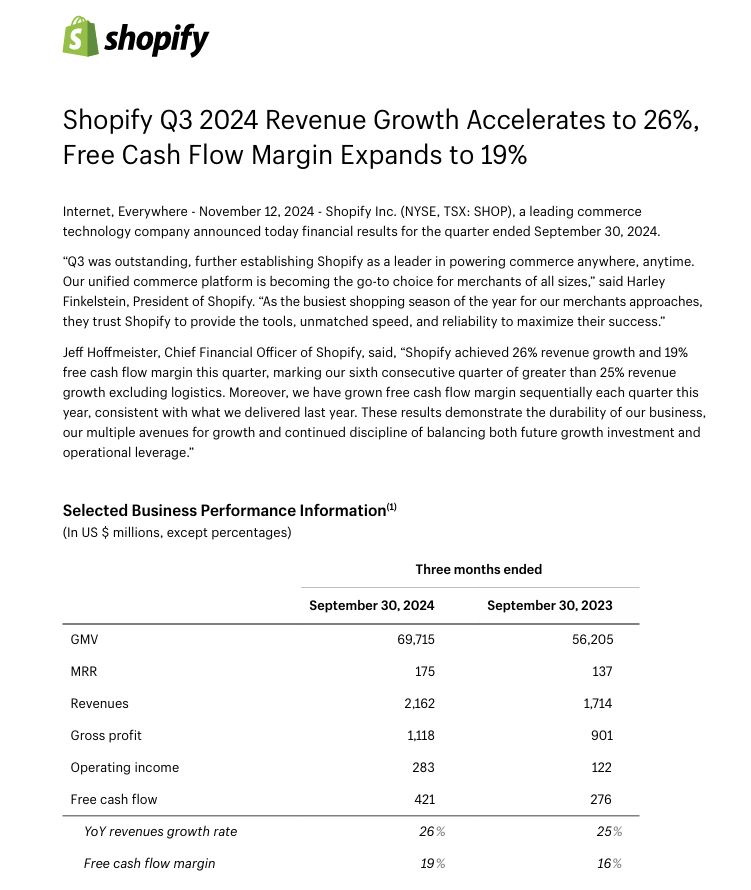

Shopify Q3 2024 $SHOP (-3,7 %)

Finanzielle Leistung:

Bilanzübersicht:

Details zur Gewinn- und Verlustrechnung:

Cashflow-Übersicht:

Wichtige Kennzahlen und Rentabilitätsmetriken:

Segmentinformationen:

Wettbewerbsposition: Shopify festigt weiterhin seine Position als führende Handelsplattform mit erheblichem Wachstum auf internationalen Märkten, insbesondere in Europa.

Ausblick und Managementkommentar:

Risiken und Chancen:

Positive Aspekte:

Negative Aspekte:

Earnings 0,285$ (Erwartung 0,278$)

Umsatz 2,226 MRD (Erwartung 2,149 MRD)

Umsatzwachstum beschleunigt wieder leicht auf 26%. Free cashflow Marge auf 19% ausgeweitet. Kosten nur leicht angestiegen (7%), alles im Rahmen.

Earnings kommende Woche (11.11 - 15.11)

Top-Creator dieser Woche