Meiner Meinung nach ein guter Einstiegspreis. Rechne mit einer Dividende von 1,40 Euro wieder in unter 5 Jahren. Als langfristiges Invest geplant (Dividende) $VOE (-2,51 %)

voestalpine

Aktie

Aktie

ISIN: AT0000937503

Ticker: VOE

AT0000937503

VOE

Price

Diskussion über VOE

Beiträge

171Mon.·

$VOE (-2,51 %) Kurstechnisch sind wir wieder mal ganz weit unten angekommen🥶

Es ist schon etwas länger her, dass man hier über den österreichischen Stahlhersteller etwas lesen konnte. Diese Tiefstände findet man bei der VOEST nur alle paar Jahre . Siehe auch den folgenden Tages- und Wochenchart.

Gestern gab’s die 1.Halbjahreszahlen 2024/2025.

- Fokus auf hochtechnologische Produkte sowie breite Aufstellung nach Branchen und Regionen unterstützt Konzernergebnis

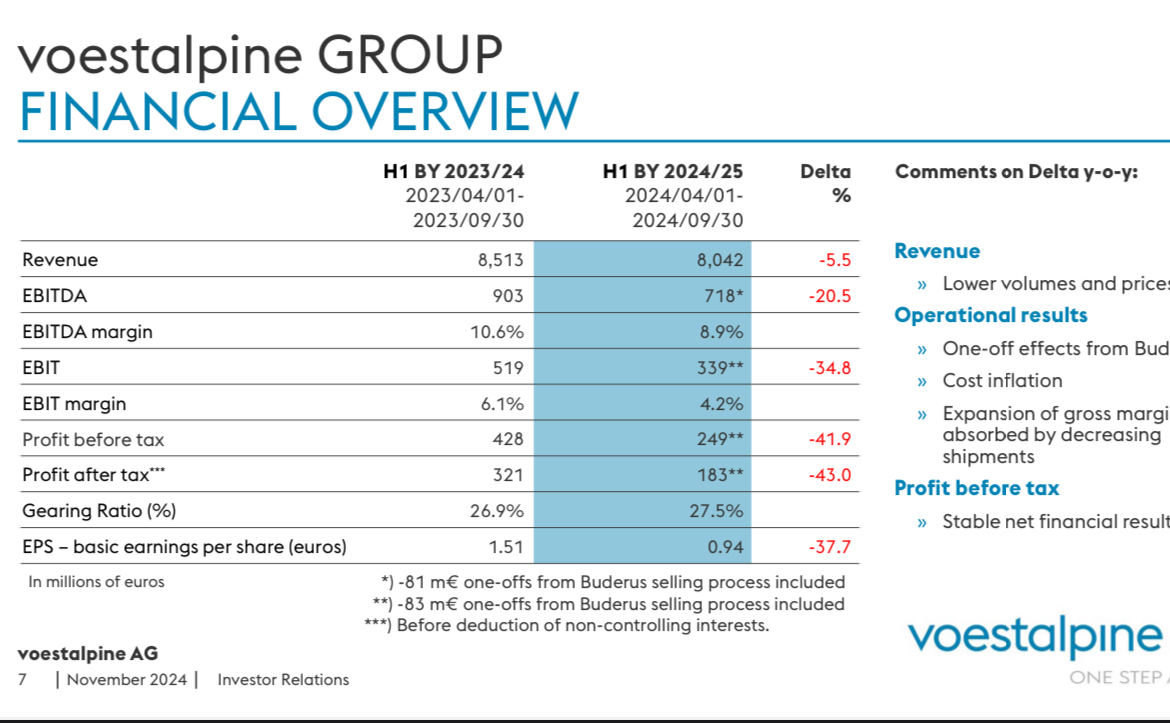

- Umsatz mit 8 Mrd. EUR im Vorjahresvergleich leicht zurückgegangen (8,5 Mrd. EUR)

- EBITDA mit 718 Mio. EUR von negativen Einmaleffekten beeinflusst (Vorjahr: 903 Mio. EUR)

- Eigenkapital mit 7,4 Mrd. EUR im Vergleich zum Bilanzstichtag (31. März 2024) stabil, Verschuldungsgrad mit 27,5 % (31. März 2024: 22,0 %) auf solidem Niveau

- Zahlreiche internationale Wachstumsprojekte in Umsetzung

- Erfolgreiche Platzierung einer grünen Anleihe – als erstes europäisches Stahlunternehmen

- Zahl der Beschäftigten (FTE) im Vorjahresvergleich um 1 % auf 51.700 gestiegen

- Ausblick EBITDA bei etwa 1,4 Mrd. EUR

Für die TL:TR gibt’s nicht -- das ganze etwas ausführlicher📃

Der voestalpine-Konzern war im aktuellen Berichtszeitraum mit einer geringen wirtschaftlichen Dynamik konfrontiert. Dadurch schwächten sich die Umsatzerlöse im 1. Halbjahr 2024/25 um 5,5 % von 8.512,8 Mio. EUR im Vorjahr auf 8.042,3 Mio. EUR ab. Der Umsatzrückgang im Jahresvergleich, von dem alle vier Divisionen gleichermaßen betroffen waren, ist die Folge von geringeren Absatzmengen sowie eines gesunkenen Preisniveaus vor dem Hintergrund abnehmender Rohstoffkosten.

Das operative Ergebnis (EBITDA) des voestalpine-Konzerns verminderte sich im 1. Halbjahr 2024/25 im Vorjahresvergleich um 20,5 % von 903,4 Mio. EUR (Marge 10,6 %) auf 718,1 Mio. EUR (Marge 8,9 %). Das Betriebsergebnis (EBIT) des voestalpine-Konzerns fiel im Jahresvergleich um etwa ein Drittel von 519,3 Mio. EUR (Marge 6,1 %) im 1. Halbjahr 2023/24 auf 338,5 Mio. EUR (Marge 4,2 %) im 1. Halbjahr 2024/25.

Ausblick.

Ausblick:

Zu Beginn des Geschäftsjahres 2024/25 stand der schwachen Entwicklung der Bau-, Maschinenbau- und Konsumgüterindustrie eine sehr gute Nachfrage aus den Bereichen Eisenbahninfrastruktur, Luftfahrt, Lagertechnik sowie aus dem konventionellen Energiesektor gegenüber. Auch die Automobilindustrie performte weitgehend stabil auf solidem Niveau.

Bereits im Verlauf des 1. Quartals schwächte sich der konventionelle Energiebereich spürbar ab und auch die Automobilindustrie verlor nach einer Reihe von Gewinnwarnungen namhafter europäischer OEMs am Ende des 2. Quartals deutlich an Dynamik. Die wirtschaftliche Stimmung in Europa kippte im Verlauf des 1. Halbjahres 2024/25, nachdem große Konzerne umfassende Pläne zum Personalabbau ankündigten.

Auf Basis des Ergebnisses des 1. Halbjahres 2024/25, den deutlich eingetrübten Marktentwicklungen in Europa sowie den nicht wiederkehrenden Ergebnisbelastungen von in Summe über 100 Mio. EUR aus dem Verkauf von Buderus Edelstahl und der Reorganisation des Automotive Components-Geschäfts in Deutschland erwartet der Vorstand der voestalpine AG für das Geschäftsjahr 2024/25 aus heutiger Sicht ein EBITDA in einem Bereich von in etwa 1,4 Mrd. EUR.

Dieser Ergebnisausblick fußt auf der Erwartung einer weiterhin global guten Entwicklung in den Geschäftsfeldern Eisenbahninfrastruktur, Luftfahrt und Lagertechnik. Auch die Einschätzung der Performance der außereuropäischen voestalpine-Standorte in den übrigen Geschäftsbereichen bleibt für das 2. Halbjahr 2024/25 positiv.

Den Herausforderungen in Europa und hier insbesondere in Deutschland begegnet der Vorstand der voestalpine AG mit aktivem Management und, wo nicht anders möglich, mit der Verkleinerung der Präsenz des Konzerns in dieser Region.

Mein Fazit: Ich werde meine Position vorerst weiter halten, aber mal nicht weiter ausbauen. Abhängig vom wirtschaftlichen Umfeld, Einfluss Trump, etc. kann auch ein Verkauf in Frage kommen

Wer hat die VOEST auch im Depot? Wie schaut’s bei euch aus? Halten, Aufstocken oder Verkaufen?

Quelle der Daten: voestalpine Investor Relations & Geschäftsbericht - voestalpine

+ 1

1313

21 Kommentare1Mon.

@TomTurboInvest Habe sie im Depot und überlege aufzustocken. Denke dabei langfristig und bin überzeugt, dass wir da wieder Kurse um 35-40 Euro sehen werden - wenn auch nicht in den nächsten Monaten/1-2 Jahren

•

22

•10Mon.·

$VOE (-2,51 %) die Voestalpine (Stahl) wird meine erste österreichische Aktie! Nach längerer Beobachtung werde ich in den kommenden Wochen die erste Position eröffnen!

22

7 Kommentare

10Mon.

Und warum?

Also was macht die besonders, wo siehst du eine gute Bewertung etc. :)

Also was macht die besonders, wo siehst du eine gute Bewertung etc. :)

•

11

•

1J.·

Wie jeden Sonntag die Nachrichten der letzten Woche und die wichtigsten Termine der kommenden Woche.

Die wichtigsten Termine der kommenden Woche als Video:

https://youtube.com/shorts/XRpmGjw1CJ8?feature=share

Montag:

$G24 (+1,39 %) Scout24 kann trotz der Flaute am Immobilienmarkt die Prognose erhöhen. Auch wegen der Übernahme von Sprengnetter (Bewertungsportal), kann der Umsatz um 15 % zulegen. Scout24 profitiert in einem angespannten Markt vor allem von Vermarktungs- und PlusProdukten.

Katastrophale Zahlen von $ENR (-4,05 %) Siemens Energy - Wegen der Windkraftsparte wird ein Jahresverlust von 4,5 Milliarden EUR erwartet. Hauptgrund sind Schäden an Windkraftanlagen. Als Konsequenz will man sich von bestimmten Lieferanten trennen.

Die Industrieproduktion in Deutschland wird stärker herunter gefahren als gedacht. Allein im Juni ging die Produktion um 1,3 % im Vergleich zum Vormonat zurück. Experten hatten mit einem geringerem Rückgang gerechnet.

$TSM (-0,61 %) TSMC kommt nach Deutschland und kann mit 5 Milliarden EUR Subventionen rechnen. Es entsteht ein Werk bei Dresden, das gemeinsam mit NXP, Infineon und Bosch betrieben wird.

Dienstag:

Die Handelsda#china enttäuschen. Sowohl Exporte, als auch Importe lagen unter den Erwartungen. Im Jahresvergleich sunken die Exporte im Juli um 14,5 %. Die Importe sanken um 12,4 %. Die Daten werden in USD verglichen. Gleichzeitig wertete allerdings auch der Renminbi Yuan gegenüber dem USD ab.

$SIX2 (-0,57 %) Sixt erzielt ein Rekordergebnis, das beste Quartalsergebnis der Konzerngeschichte. Bayer muss wie bereits angekündigt Abschreibungen vornehmen. Der Verlust viel etwas niedriger aus als erwartet. RTL muss die Jahresprognose nach unten korrigieren. Fraport wird für das Gesamtjahr optimistischer.

Die Übergewinnsteuer aus Italien 🇮🇹 setzt heute Banken europaweit unter Druck. Denn die höheren Zinseinnahmen der Banken möchte der italienische Staat abschöpfen. Das sorgt für Unsicherheit über ähnliche Gesetzesvorhaben und zieht den Sektor nach unten.

Mittwoch:

$VOE (-2,51 %) Voestalpine mit Gewinneinbruch, allerdings gab es eine entsprechende Erwartungshaltung. Die Prognose wurde bestätigt.

Auch $EOAN (-4,19 %) eon bestätigt die im Juli angehobene Prognose. Das Unternehmen sei weiter auf Wachstumskurs.

$DHER (-0,98 %) Delivery Hero erhöht die Umsatzprognose. Der Umsatz soll um 15 statt 10 % wachsen. Außerdem soll die EBITDA-Marge bei mindestens 0,5 % liegen.

#deflation statt Inflation in China 🇨🇳. Die neuen Daten drücken die Märkte in Asien am Mittwoch ins Minus. Die Preise sind im Vergleich zum Vorjahresmonat um 0,3 % gesunken. Erwartet wurden sogar 0,4 %. Trotzdem kamen die Zahlen nicht gut an, denn eine Deflation ist, wie eine Inflation schädlich für die Wirtschaft.

Zum ersten Mal seit 10 Jahren sind die Einlagen von Volksbanken und Sparkassen gesunken. Das sind gute Nachrichten, denn es heißt das Kunden auf besser verzinste Alternativen umschwenken. Das bringt auch Volksbanken und Sparkassen in Zugzwang endlich Sparer an den höheren Zinsen zu beteiligen.

$WE WeWork steht kurz vor der Insolvenz. Die Aktie bricht deutlich ein. Einziger Ausweg wäre frisches Geld. Allerdings sind Gewerbeimmobilien allgemein nicht gefragt, das Geschäft mit Co-Working Space dürfte es da schwer haben.

Donnerstag:

Überraschend gute Zahlen von der $ALV (-1,16 %) Allianz, der Gewinn lag wegen weniger Naturkatastrophen und höheren Preisen über den Erwartungen.

$HFG (-5,75 %) Hellofresh verliert weiter Kunden, steigert allerdings den Gewinn unter dem Strich deutlich. Die Prognose bleibt bestehen.

$$MUV2 (-1,75 %) Münchner Rück verdient weniger als erwartet, hält aber weiter an Prognose fest.

Rheinmetall kann zwar den Umsatz steigern, verdient allerdings weniger.

Die Inflation der USA 🇺🇸 steigt wieder leicht auf 3,2 % an. Erwartet wurden allerdings 3,3 %, daher dürften diese Daten positiv an der Börse ankommen und auch weiter für Auftrieb sorgen.

Freitag:

$CWC (+1,58 %) CEWE profitiert von der höheren Reisetätigkeit. Mehr Menschen kaufen Fotobücher. Die letzten zwei Quartale sind die wichtigsten für den Konzern. Allerdings konnte der Umsatz im zweiten Quartal bereits um 11 % zulegen.

Auch $BC8 (+0,66 %) Bechtle kann die Erwartungshaltung schlagen. Die Umsatzprognose wird bekräftigt. Der Vorsteuergewinn lag mit 93,8 Millionen EUR über den erwarteten 90.

Das sind die wichtigsten Termine der kommenden Woche:

Montag: 14:00 Verbraucherpreise (Indien)

Dienstag: 11:00 ZEW-Konjunktur (DE)

Mittwoch: 11:00 BIP-Zahlen (EU)

Donnerstag: 14:30 Herstellungsdaten (USA)

Freitag: 11:00 Inflationsdaten (EURO)

www.youtube.comWICHTIGSTE Termine der kommenden Woche

1J.·

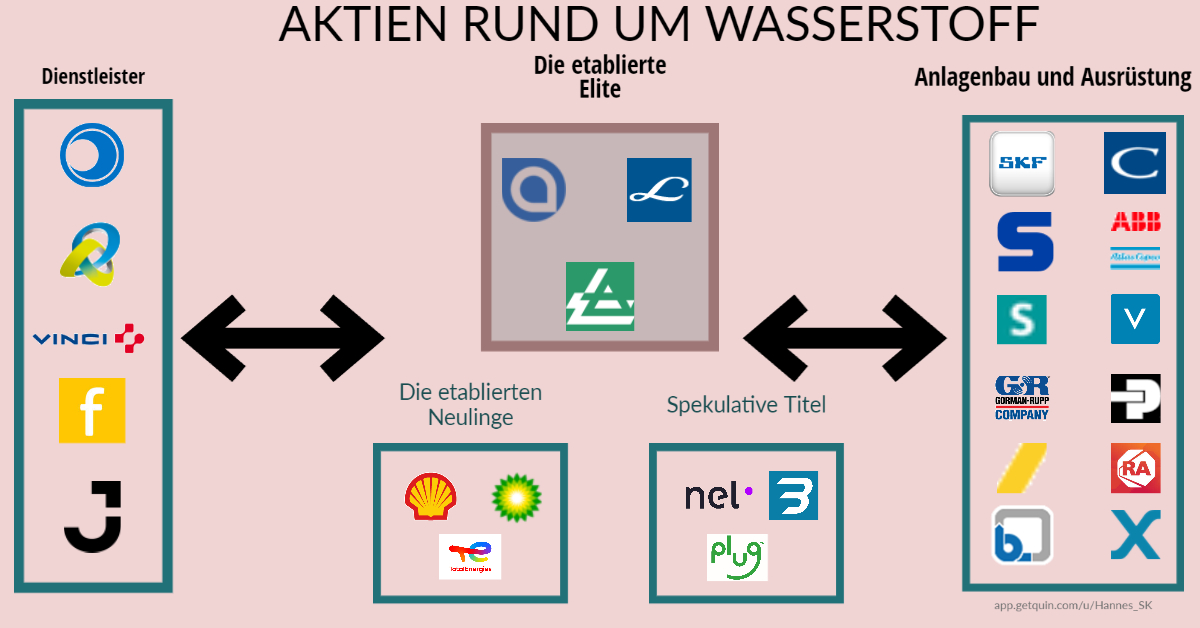

Das 1x1 der Wasserstoff-Industrie an der Börse.

Hallo liebe Community,

In Anbetracht der Tatsache, dass hier nun doch eine Menge Neuzugänge auf der Plattform sind, habe ich eine, für Social-Media typisch, stupide Grafik erstellt, um euch einen Überblick über Aktien zu geben, die möglicherweise ja nicht jeder auf dem Schirm hat. Es ist ja selbstverständlich, dass man sich nicht in jeder Branche auskennen kann. Für einen soliden Austausch sind wir ja aber hier in der Community zusammengekommen.

Da wir hier aber auf Getquin und nicht auf Instagram sind, kommt nun noch etwas Input für die Wissbegierigen.

Was machen die Firmen überhaupt?

Dienstleister:

Auf der Dienstleisterseite finden sich eher untypische Unternehmen für den Sektor wieder.

Hier habe ich Friedrich Vorwerk $VH2 (+0 %) , Vinci $DG (-1,14 %) , Ferrovial $FER , Bilfinger $GBF (-0,76 %) und Jacobs Solutions $J (+0,39 %) aufgelistet.

Ihr Hauptaugenmerk ist die Hintergrundarbeit an den Objekten selbst. Sie unterstützen die Unternehmen in der Planung, Realisierung, im Bau und in der Instandhaltung. Sie arbeiten dezentral in regionalen Arbeitsgruppen, um die Breite der Industrie abzudecken. Sie bieten nahezu jeden Service für ein Industrieunternehmen an.

Die etablierte Elite

Möchte man in den Wasserstoff-Sektor investieren, führen alle Wege zu den Riesen Linde $LIN (-1,49 %) , Air Products $APD (+3,51 %) und Air Liquide $AI (-2,04 %) . Unumstößlich erscheint ihre Marktmacht im Bereich der Industriegase und im heutigen Marktumfeld der kommerziellen Wasserstoff-Herstellung. Ihr Know-How im Segment der gasförmigen Stoffherstellung ist jahrzehntelang bewährt und die Prozesse nahezu perfekt optimiert. Jedes Unternehmen hat zudem eigene Ingenieursparten, die sie perfekt für die Zukunft in der Elektrolyseurentwicklung aufstellen lassen.

Die etablierten Neulinge

Mit jeder Menge Geld im Ranzen stoßen nun auch die Mineralölkonzerne Shell $SHEL (+0,32 %) , Total $TTE (-0,3 %) und BP $BP. (+1,01 %) auf das Segment zu. Öl ist endlich, das Geschäft soll es jedoch nicht sein. Auch diese Unternehmen sind im Umgang mit Wasserstoff erprobt. Im Raffinerieprozess ist Wasserstoff eine unumgängliche Komponente. Um sich von den großen 3 unabhängiger zu machen, stößt man auch hier auf neue Marktfelder. Ob sie sich da bewähren können?

Spekulative Titel

Außer Spesen noch nie was gewesen. Jahrelanger Hype und doch eine harte Realität treffen die kleinen Fische im Haifischbecken rund um das Segment. Nel $NEL (-3,5 %) , Plug Power $PLUG (+7,25 %) und Ballard $BLDP (+0 %) sind Leidgeplagte. Noch nie gelang es ihnen auch nur ansatzweise profitable Zahlen zu liefern. Im Gegenteil, Quartal für Quartal scheint es schlimmer zu werden. Nur die Umsätze steigen. Ob das jemals gut gehen kann?

Anlagenbau und Ausrüstung

Natürlich kümmert man sich in einer globalisierten Welt nicht mehr um die gesamte Wertschöpfung von A-Z. Jedes Unternehmen ist in seinem Segment spezialisiert. Dauerhafte Profiteure der Industrie stellen daher die Ausrüster dar, weil sie die Grundsteine für jede Innovation technisch entwickeln müssen, um in den Weiten der Globalisierung zu bestehen.

Die Anlagenbauer

Sie fertigen die physischen Teile für die Prozessanlagen.

Beispielhaft hierfür Voestalpine $VOE (-2,51 %) , Atlas Copco $ATCO B oder Sulzer $SUNE .

Die Ausrüster

Darüber hinaus gehört der Stofftransport ebenso mit dazu. Ein Stofftransport in der Industrie, aber auch bei euch zu Hause, beispielsweise in der Wasserleitung, wird durch Pumpen (bei Flüssigkeiten) oder durch Verdichter (bei Gasen) sichergestellt. Etablierte Marken sind hierbei KSB $KSB (-0,38 %) , Xylem $XYL (-0,78 %) , Gorrman-Rupp $GRC (-0,28 %) , aber auch als Gesamtausrüster Chart Industries $GTLS (-2,16 %) oder SKF $SKF B (-1,81 %) oder für spezialisierte Werkzeuge Stanley B&D $SWK (-1,77 %) .

Weiterhin ist die Prozesskontrolle unabdingbar. Hier haben sich Marken wie Siemens $SIE (-0,65 %) , ABB $ABBN (-1,41 %) oder auch Rockwell $ROK (-1,51 %) und Parker $PH (-1,99 %) etabliert. Sie liefern nicht nur die elektronische Ausrüstung für die Prozessanlagen. Sie bieten auch ihre Software-Services als Sicherheitsdienstleistungen an, sodass die Sicherheit in der Prozesskontrolle immer gewährleistet werden kann.

Ich hoffe euch einen kleinen Einblick in die Branche gegeben zu haben und würde mich über konstruktives Feedback sehr freuen.

1J.·

Das Große LoneMelone Juli Update:

Heute werde ich mal ganz transparent jede Analyse die ich hier auf Getquin bisher geschrieben habe erneut Updaten.

Wichtig hier zu verstehen ist das, wenn ich nach TA trade, ich tägliche und wöchentliche Geschehnisse in meine Analysen mit einfließen lasse. Demnach muss das, was ich vor Monaten geschrieben habe, heute nichtmehr zutreffen. Allerdings werde ich hier aus Transparenz Gründen alle Analysen genauso updaten, wie ich Sie vor den Monaten geschrieben habe und dann noch meine Erklärungen dazu schreiben.

Eine Analyse die unter einem Post von Moritz @leveragegrinding stattgefunden hat.

Nicht offiziell auf meinem Profil allerdings habe ich diese im letzten Update Post bereits verlinkt also hier nochmal.

Chartbild Nr. 1

https://www.tradingview.com/x/xCS1Y6zq/

Update Nr. 1

https://www.tradingview.com/x/kOIZ3R1J/

Update Nr. 2

https://www.tradingview.com/x/vj4EMoGZ/

Update Nr. 3 (Aktuell)

https://www.tradingview.com/x/Hiv3te71/

Leider habe ich hier den Chart nichtmehr demnach musste ich es etwas zusammenbasteln. Auch meine Layouts sind mittlerweile anders. Deswegen nicht wundern es sieht design technisch etwas anders aus. Habe aber alles relevante drin gelassen.

Wir hatten hier 3 Trade Ideen.

1x Long Entry bei der Zone von 11800 – 11400.

2x Short Entry – einmal zwischen 12900 und 13100 und einmal bei 13200-13800 mit der Volumen Imbalance bei 13300.

Trade Nr. 1 (Long) dieser wäre aktuell, wenn man Ihn bis zu unseren Short Entrys gehalten hätte bei ca. 15% oder 3-5R (1R entspricht dem, was man vom Portfolio riskiert. Bei gutem Risk-Management sind das ca.- 0,5-1%) Demnach ca. 1,5-5% vom Depotwert im Plus. Wenn man bis stand 10.07.2023 gehalten hätte ca. 7R oder 30%.

Trade Nr.2 (Short Entry Nr.1) hier hatten wir tatsächlich eine Bestätigung und einen Strukturwechsel auf dem Tageschart. (Dieser war zwar nicht besonders impulsiv) aber transparenzhalber nehmen wir diesen ganz normal mit. Demnach sind wir hier ausgestoppt worden und haben demnach 0,5-1% vom Depot in diesem Trade verloren. Da wir hier von gutem Risiko-Management ausgehen und davon das mit einem Stop Loss gearbeitet wird.

Trade Nr.3 (Short Entry Nr.2) hat nie eine Bestätigung gegeben.

Demnach Fazit für den Nasdaq Chart vom 24. Januar 2023:

Aktuelle Performance wäre ca. 1-4% im Plus bzw. je nach Entry, Trades und Risiko-Management so 1-6R (1-6x das, was riskiert wurde). Heißt aktuell profitabel. Allerdings ganz klar hier zu sehen ist, dass ich damals nicht mit so stark steigenden Kursen gerechnet habe. Aber wie gesagt TA verändert sich im laufe der Zeit und demnach müsste ich laufend Updates machen um hier mein klares Meinungsbild wieder zu spiegeln. Allerdings sehen wir auch das obwohl die Zonen nicht gehalten haben wir in eigentlich so ziemlich jeder Zone eine starke bzw. semi-starke Reaktion hatten in der sicherlich auch Trades auf kleineren Zeitrahmen möglich gewesen wären.

Analysen auf meinem Profil:

https://app.getquin.com/activity/gWgmerEXZc?lang=de&utm_source=sharing

https://app.getquin.com/activity/EvZhmLmgMY?lang=de&utm_source=sharing

Aktuelles Chartbild:

https://www.tradingview.com/x/WUHyZFYv/

Fazit war 30€ wahrscheinlicher als 60€

Seit Analyse nun knapp 20% verloren mit Reaktionen an all unseren Zonen mittlerweile steht sie bei 37€ und in den nächsten Monaten könnte ich mir auch vorstellen das auch unsere letzten Ziele erreicht werden.

https://app.getquin.com/activity/sTjMuBBPmb?lang=de

Take Profit 1und Take Profit 2wurden erreicht – mittlerweile demnach im Profit oder auf Breakeven ausgestoppt.

Entry hat nie getroffen. Daher irrelevant. Allerdings immernoch deutlich über unserem ursprünglichen Take Profit 1.

$YOU (-0,15 %)

https://app.getquin.com/activity/ryqJsrxOhR?lang=de&utm_source=sharing

https://app.getquin.com/activity/irnbRsRNSi?lang=de&utm_source=sharing

Aktuelles Bild

https://www.tradingview.com/x/bzwPg9HI/

Wie man sieht hier leider nicht hingehauen. Allerdings haben wir auch nie einen Weekly Trendshift gesehen, was ja für uns die Relevanteste Aussage ist um einen wirklich nachhaltigen Trendwechsel zu erkennen.

Allerdings bleibt Sie bei mir auf der Beobachtungsliste da ich den Chart immer noch attraktiv finde nur bisher haben wir leider keine klaren Bestätigungen. Wenn man allerdings hier gekauft hätte wäre man mit Verlust ausgestoppt worden. Optimalerweise wieder 0,5-1R.

https://app.getquin.com/activity/QSOKCAAnqn?lang=de&utm_source=sharing

TSLA ist etwas tiefer damals gefallen als erwartet demnach eventuell wurde man ausgestoppt eventuell nicht. Die Bestätigung für einen guten Trade kam allerdings eh erst später.

Aktuelles Chartbild:

https://www.tradingview.com/x/dAVCkstt/

Hätte man gekauft wär man aufjedenfall sehr stark im Plus. TP1 und TP2 wären mittlerweile getroffen und man hätte noch 30% der Position im Depot mit Stop Loss auf Breakeven und einem Take Profit von 300.

Hier gab es keinen Chart. Und der Short wurde demnach nach Take Profit 1 auf Breakeven aufgelöst. Gutes Beispiel dafür, dass es nicht immer so klappt wie gedacht.

https://app.getquin.com/activity/MJKlRMNPxv?lang=de

Tatsächlich bin ich bei Apple aber immer noch bearish und denke wir werden hier langfristig nochmal sehr stark abgeben.

Tech Aktien Post:

https://app.getquin.com/activity/kfGYQLdedI?lang=de&utm_source=sharing

Kurs Erholung wurde erreicht - mal sehen wie tief wir korrigieren - sind tatsächlich aktuell bullish also werden meine einstiegspreise vermutlich nicht erreicht.

Wie im letzten Post. Wir sind immer noch an meinem Erholungsziel von 50-65$ Langfristig denke ich immer noch das wir nochmal stark korrigieren werden.

Wir sind von unvermeidbaren 62-55$ ausgegangen und einem interessanten Kurs von 45$. Tja das war vor 7 Monaten ich denke jeder weiß was mit Paypal passiert ist. 62-55$ sind perfekt aufgegangen und wir haben aktuell auch eine kleine Erholung von der Zone. Persönlich sehe ich Paypal auch weiterhin fallen. Mein lieber @BearStearnsCFO oder auch der allgemein bekannte SOS-Spammer meinte damals, wie auch bei vielen meinen aktuellen Zielen immer das das nicht passieren wird. Ich denke so viel dazu… wie lief den eigentlich dein Biontech trade? Du meintest doch man könnte die Range super easy und ohne Risiko traden. Tja kurz darauf sind wir darunter gebrochen.

So viel zu kleinen Provokationen innerhalb der Community – aber wer permanent unter allem SOS spammt muss… naja ich habe ja schon oft erwähnt das dieses SOS gespamme schwachsinn ist.

Hat sich seit meinem letzten Update nicht verändert.

Mittlerweile kann man hier ein Update machen:

https://app.getquin.com/activity/vIFUcibKbt?lang=de

Update:

https://www.tradingview.com/x/uZFF92Xy/

Wir haben hier tatsächlich angefangen die Liquidität langsam aufzusammeln. Ich denke persönlich das wird auch noch weiterhin so gehen. Allerdings sind wir hier noch nicht klar Bearish. Dafür muss unter den markierten Lows erst einmal eine Kerze schließen. Aber aktuell läuft alles nach Plan.

https://app.getquin.com/activity/BuoOntxzof?lang=de

Update:

https://app.getquin.com/activity/BuoOntxzof?lang=de

Nach unserem Take Profit 1 und unserer Bewegung in den Short Entry Bereich haben wir erstmal etwas korrigiert. Damit Take Profit 2 und 3 noch treffen können ist es sehr wichtig, dass die 28,5 halten. Ansonsten kommt unser Short Szenario hier komplett zum tragen und wir sehen eine starke Korrektur. Wer Long war hat Profite mitgenommen und wer schon Short ist oder plant Short zu gehen hat eventuell auch eine gute Trade Möglichkeit.

Interessanter Chart – werde ich weiter beobachten.

Digital Security:

https://app.getquin.com/activity/wHYKyvnqCf?lang=de

https://www.tradingview.com/x/DLKl9kdb/

Update:

https://www.tradingview.com/x/EgSgRG6E/

Wie man sieht, ist unser Bullishes Wochen Szenario bis jetzt voll aufgegangen. Die Liquidität wurde bereinigt unsere Volumen Imbalance gefüllt und aktuell sind wir am Korrigieren. Aktuell haben wir noch keinen Strukturwechsel. Aktuell wäre ich aber vorsichtig mit Trades da es zwar für jetzt Bullish aussieht. Allerdings haben wir eben die Liquidität und die Volumen Imbalance gefüllt – das würde auch für eine potenzielle Manipulation sprechen und eine Korrektur unter die Lows und das Eintreten unseres Bearishen Szenarios. Ich werde die Aktie weiterhin beobachten.

https://www.tradingview.com/x/OZbI6QCe/

Update:

https://www.tradingview.com/x/4gPdgdVN/

Wir haben hier eine ganz klare Reaktion am Orderblock gesehen. Leider ist die Liquidität immer noch aktiv deshalb noch kein klares Bull Szenario. Auch haben wir noch keinen Strukturwechsel. Sobald wir diesen aber auf Wochenbasis sehen ist die Aktie hochinteressant.

https://www.tradingview.com/x/35bY3wFr/

Update:

https://www.tradingview.com/x/QMaBN7CF/

Also cleaner geht’s ja fast nicht. Sowohl das Rot als auch Blau bisher perfekt aufgegangen. Fast perfekte reaktionen und korrekturen. Da bin ich fast selber überrascht 😉

Aktuell sind wir weekly aber noch nicht bullish. Sobald wir hier aber einen klaren Strukturwechsel sehen denke ich das auch CRWD hochinteressant sein könnte.

https://app.getquin.com/activity/blGzZtuQpY?lang=de

Update:

https://www.tradingview.com/x/yfNe3lNX/

Perfekt in unseren Snipe Entry und daraufhin bis zu unserem Ziel – der Liquidität bei 154 ca. 15% gepumpt. Aktuell sieht es mir eher nach einer Korrektur aus. Das Low bei 141 muss aufjedenfall halten damit weiterhin ein Bullishes Szenario herrscht. Ansonsten wird vermutlich die Liquidität bei 135 und evtl. sogar 120 angegriffen.

https://app.getquin.com/activity/kSzehgGVlI?lang=de

Update:

https://www.tradingview.com/x/IXesJ7Cp/

Wir haben sind durch unseren Verpassten Sniper Entry gebrochen. Und haben die geplante Liquidität angegriffen. Und Bewegen uns zu unserer Kaufzone. Weekly Bearish gebrochen und demnach immer noch das optimale Ziel unseres Sniper Entrys bei 120-115$.

https://app.getquin.com/activity/SiAwRmpvgg?lang=de

Update:

https://www.tradingview.com/x/JzcKiaOL/

Wir sind weiterhin am Bearishen fallen. Unsere Swing bildung ist nicht vollendet worden und wir sind auf dem Weg zu unserer markierten Liquidität. Ich finde die Aktie persönlich zwar interessant aber für einen Kauf brauchen wir hier erstmal eine wirklich schöne Trendwende auf dem Wochenchart. Demnach ist für uns das High bei 40 und 42 aktuell sehr interessant.

Schlusswort:

So nach diesem ausführlichen Beitrag ein fettes Danke wenn sich das tatsächlich jemand komplett durchgelesen hat.

Ich möchte hier nochmal erwähnen, dass TA sich immer verändert. Ich handel wie schon oft erwähnt nicht nach irgendwelchen Voraussagungen, sondern im Prinzip habe ich meine Struktur - > Meine Zonen und Level wo ich Reaktionen erwarte, und dann schaue ich ob sich meine Struktur in einen Trendwechsel verändert in meinen markierten Zonen. So handel ich praktisch immer bereits, nachdem sich der Markt für eine Richtung entschieden hat. Meistens korrigieren die Kurse nämlich immer – auch nach einem starken Anstieg. Heißt in der Regel bekommt man gute Entries wenn man einfach etwas geduld mitbringt. So verringert man auch Verluste, da man eben erst nach einer Bestätigung handelt und nicht probiert den perfekten Punkt zu snipen.

Ich denke tatsächlich das sich meine Performance nur mit dem, was hier auf Getquin geteilt wurde sehen lassen kann und auch ich habe mich natürlich seit meinen ersten Analysen auch deutlich weiterentwickelt.

Ich wünsche allen einen schönen Start in die Woche. Wer mehr über TA reden möchte, kann mich auch gerne auf discord adden. Discord Tag: lonemelone

Grüße gehen raus an alle mit denen ich regelmäßig auf discord in Kontakt bin und natürlich an den lieben D.Duck 😉

PS: Wenn jemand eine Aktie analysiert haben möchte schreibt es in die Kommentare ich wähle mir eine aus :)

3232

26 Kommentare

Selbst wenn man keinerlei Ahnung von TA hat, wenn man Risikomanagement etwas versteht ist es wirklich nicht so insane schwierig im weekly und daily mal ab und zu einen trade zu machen.

•

22

•

1J.·

voestalpine AG $VOE (-2,51 %) mit neuerlichen Rekordzahlen im Geschäftsjahr 2022/23 💪

Umsatz +22,1 %

EBIT +11,7%

Ergebnis vor Steuern +7,8%

Nettofinanzverschuldung -27,5%

Dividende +25% auf € 1,50/share

https://www.4investors.de/nachrichten/dgap-meldung.php?sektion=dgap&ID=122263

www.4investors.deEQS-News: voestalpine AG: voestalpine mit neuerlichen Rekordzahlen im Geschäftsjahr 2022/23

1J.·

Im laufenden Monat hat sich wieder einiges getan - das Rebalancing in meinem Value und Momentum Portfolio ist auch durch. Es sind dieses Mal tatsächlich zwei Unternehmen aus dem DACH-Raum dabei und ich habe wieder etwas dazugelernt: Salzgitter produziert "grünen" Stahl - spannend, aber meiner Meinung nach noch ausbaufähig.

Wie immer könnt ihr hier im Post bei getquin direkt die meisten Dinge nachlesen. Hier gibts meinen aktuellen Blogbeitrag dazu:

Bereits Ende Februar zeichnete sich ab, dass die Erholung von Anfang 2023 ins Stocken gerät. Inflationssorgen liessen die Investierenden vorsichtig werden. Am Freitag, den 10. März 2023, gab es eine weitere Hiobsbotschaft aus dem amerikanischen Markt: Die Silicon Valley Bank meldete Konkurs an. Es handelte sich dabei um eine Bank, welche vor allem auf die Finanzierung von Startups spezialisiert war. Am letzten Sonntag kam es dann zur nächsten Bankschliessung: Die Signature Bank in New York musste ihre Tätigkeit einstellen. Sie war ursprünglich im Immobilienkreditgeschäft tätig. Neu hatte sie viele Einlagen von Unternehmen im Bereich der Kryptowährungen. Beide Banken hatten ein Problem: Ihr Geschäft war kaum diversifiziert und so kam es zu Liquiditätsengpässen und einem sogenannten Bank-Run, bei welchem viele Kundinnen und Kunden ihr Geld gleichzeitig abziehen wollten.

Die Federal Deposit Insurance Corporation, FDIC - sozusagen die Institution, welche für Einlagensicherungen in den USA zuständig ist - reagierte jedoch sofort: Sie sicherte die Einlagen und sorgte dafür, dass diese beiden Ereignisse nicht zu weiteren Problemen im Finanzsystem führten.

Am Montag danach stürzten die Börsenkurse auf breiter Front dennoch in den Keller. Aber bereits am Dienstag war alles wieder vergessen und wir sahen stark steigende Kurse: Es reichte offenbar aus, dass die Inflation in den USA den Erwartungen entsprach und bei rund 6 % stagnierte. Das heisst, während acht Monaten in Folge ging die Inflation in den USA zurück. Das lässt uns hoffen, dass sich nicht alles zu stark verteuert und die Zinsen nicht zu stark steigen. Dennoch ging es die darauffolgende Woche volatil weiter und direkt am nächsten Wochenende gab es den nächsten "Knaller" mit der Übernahme der Credit Suisse durch die UBS.. die grösste Schweizer Bank schluckt also die zweitgrösste - mal sehen ob das langfristig gut geht oder hier ein noch grösseres Klumpenrisiko geschaffen wurde.

Vermögensverwaltung - Value & Momentum weltweit

Auch im März 2023 ist die Rendite im Value und Momentum Portfolio etwas zurückgegangen. Heute sehen wir eine durchschnittliche Rendite von 14.4 % und eine Rendite seit Start von 51 %. Im Moment kommt das Portfolio nicht so richtig vom Fleck. Aber die Vergangenheit zeigt, dass es nicht viel braucht, damit die Börsenkurse stark ansteigen. Niemand kann wissen, was morgen passiert - wer zum Beispiel ein Jahr wie 2021 an der Börse verpasst, macht die ganze Rendite zunichte. Daher gilt: Dabei bleiben ist alles und was man braucht, ist Geduld.

Rebalancing Value und Momentum

Auch diesen Monat konnte ich wieder zwei Unternehmen finden, welche unterbewertet sind und die strengen Qualitätskriterien erfüllen, um ins Portfolio aufgenommen zu werden:

Neu dabei ist die österreichische Voestalpine AG, welche auf die Stahlverarbeitung spezialisiert ist: Mit 500 Konzerngesellschaften und Standorten in 50 Ländern ist sie auf 5 Kontinenten tätig.Auch die Salzgitter AG ist in der Stahlproduktion und Verarbeitung tätig und hat ihren Hauptsitz in Deutschland.

Beide Unternehmen schauen auf eine lange Geschichte zurück - Salzgitter wurde sogar bereits 1858 gegründet. Erst im Jahr 1961 erhielt das Unternehmen seinen heutigen Namen. Die Energiepreise und die Stahlpreise haben sich etwas normalisiert, was den beiden Unternehmen zugutekommt. Beide Unternehmen sind sehr günstig bewertet und weisen ein hohes Momentum auf.

Verkauft wurde ZIM Integrated Shipping. Das israelische Unternehmen ist zwar noch immer günstig bewertet, hat jedoch sein Momentum komplett verloren. Nur dank der hohen Dividendenausschüttungen betrug der Verlust "lediglich" -31 %. Was noch immer deutlich hinter den Erwartungen liegt. Die Containerschifffahrt konnte nach der Corona-Pandemie von einer hohen Nachfrage und Aufholpotenzial profitieren. Beides hat sich jedoch normalisiert und die Preise in diesem Segment sind gesunken.

Vermögensverwaltung - die Neuen im Portfolio

Salzgitter AG

Wie der Name des Unternehmens vermuten lässt, liegt der Hauptsitz in der deutschen Stadt Salzgitter mit rund 100'000 Einwohnerinnen und Einwohnern. Den heutigen Namen erhielt die Salzgitter AG im Jahr 1961. Die Wurzeln des Unternehmens gehen jedoch bis ins Jahr 1858 zurück.

Die Salzgitter AG ist in die folgenden Geschäftsbereiche aufgeteilt:

- Stahlerzeugung

- Stahlverarbeitung: insbesondere Stahlrohre und Grobblech.

- Handel: eigener Vertrieb bis zum Endkunden.

- Technologie: Maschinen und Anlagen zum Abfüllen und Verpacken von Getränken.

Ab 2021 lieferte die Salzgitter AG grüne Flachstahlprodukte zum Beispiel an Werke der Mecedes-Benz AG. Die Besonderheit daran ist, dass der CO2-Fussabdruck um über 66 % bis 75 % reduziert werden konnte: Um CO2 einzusparen, investierte Salzgitter bereits im Jahr 2019 in die Produktion von Wasserstoff. Den Strom für die Wasserstoffproduktion liefern Windkraftanlagen auf dem Gelände der Salzgitter AG. So wird sichergestellt, dass es sich um sogenannten grünen Wasserstoff handelt, welcher mit erneuerbarer Energie hergestellt wird.

Voestalpine AG

Die Voestalpine AG ist ein österreichisches Unternehmen mit dem Hauptsitz in Linz. Seine Gründung geht auf das Jahr 1938 zurück. Erst im Jahr 1995 fand die Privatisierung mit der Erstnotierung an der Wiener Börse statt.

Das Unternehmen verarbeitet, entwickelt, produziert und vertreibt Stahlprodukte international, aber vor allem auch in Österreich und Europa. Beliefert werden vor allem Bahnunternehmen, die Automobilbranche, das Bauwesen, der Maschinenbau, die Erdöl- und Erdgasindustrie, aber auch die Luft- und Raumfahrt sowie der Bereich Energietechnik.

Heute ist Voestalpine in den in den folgenden Segmenten tätig:

- Stahl: gewalztes sowie elektrolytisch verzinktes und organisch beschichtetes Stahlband und Grobbleche.

- Hochleistungsmetalle: Speziallegierungen verschiedenster Art.

- Metalltechnik: Schienen und Weichen, Drähte, nahtlose Rohre und digitale Überwachungssysteme.

- Metallumformung: Spezialrohre und -profile, Präzisionsbandstahlprodukte sowie einbaufertige Systemkomponenten aus Press-, Stanz- und Walzprofilteilen.

$SZG (-1,77 %)

$VOE (-2,51 %)

$ZIM (-2,43 %)

#value

#valueinvesting

#momentum

#investieren

#märkte

#nachhaltig

$CSGN

$UBSG (-2,01 %)

www.valueinvestments.ch403 Forbidden

55

1J.·

Warum „grüner“ Wasserstoff dem Hype nicht gerecht werden kann. – Teil 2

Werte Community,

Zuerst ein großes Dankeschön, dass mein letzter Beitrag zum Thema „Wasserstoff“ so gut ankam oder auch sauer aufgestoßen ist.

Um den Kontext zu verstehen, bitte ich darum Teil 1 ebenso zu lesen, sodass möglichst wenig Missverständnisse auftreten.

https://app.getquin.com/activity/MDWIzGWvkU?lang=de&utm_source=sharing

Auch hier wieder 5 Gründe, warum die Börse „grünen“ Wasserstoff zu hoch bewertet. Nummerierung fortfolgend dem letzten Beitrag.

Bitte etwas spekulativer betrachten. Hellsehen ist nicht meine Superkraft.

6. Speichermedium, kein Energieträger!

Wasserstoff dient entgegen der Wahrnehmung vieler nicht als Energieträger, sondern als Speicher.

Wasserstoff kann über Elektrolyse bei einer Überproduktion am Stromnetz äußerst günstig hergestellt werden. Warum? Der Wirkungsgrad ist hierbei vollkommen egal. Der Strom ist ja sowieso überschüssig und wird nirgendwo weiter benötigt.

Faktisch hätten wir diesen Stromüberschuss bereits heute in Deutschland. Aufgrund der hohen Preise ist es aber wohl lukrativer zu exportieren, als heimische Elektrolyseure damit zu fördern. Völlig gleich, ob der Strom aus heutiger Sicht dabei aus regenerativen Quellen oder fossilen Trägern stammt und damit wenigstens Grundsteine für eine nachhaltige Wasserstoffindustrie zu setzen. Ich kann hierbei die negative Erfolgsgeschichte des hochangepriesenen Projekts „WunH2“, in Kooperation mit Siemens $SIE (-0,65 %) , empfehlen. Das Scheitern dürfte, spekulativ, Signalwirkung besitzen.

7. Geopolitik – endlich wieder neue Abhängigkeiten.

Wasserstoff soll der Allgemeinheit entsprechend für „Alles“ dienen. Heizmedium, alternativer Kraftstoff, chemischer Grundstoff, …

Keiner hinterfragt allerdings die Produktionsstandorte. Diese werden nicht in den gemäßigten Klimazonen stattfinden können. Europa ist außerdem aufgrund der Bevölkerungsdichte allgemein ziemlich eingeschränkt. Das heißt Produktionsstandorte werden auch heute schon in die südlicheren Staaten, beispielsweise Mittelmeer-Anrainer oder afrikanische Staaten verlegt. Es gibt auch konkrete Pläne für Wasserstoff-Pipelines nach Europa. Algerien, Angola, Ägypten, … Allesamt Staaten, die ja allgemein für Rechtssicherheit und wirtschaftliche Verbindlichkeiten bekannt sind.

Was ist nun aber der Nachteil, obwohl es natürlich aufgrund der Sonnenintensität effizienter wäre? Wir begeben uns erneut in Abhängigkeiten, die uns aber bei einer „Energiewende“ bedeutend härter treffen werden, als die letztmalige Abhängigkeit von Russland.

Keiner, der heutigen Investoren kann im Nachhinein sagen, er wüsste dies nicht. $PLUG (+7,25 %) ernte ja einem Magazin zufolge bereits heute die Früchte großartiger Investitionen, insbesondere in Ägypten oder gar die deutsche Vorzeigefirma $PNE3 (+0,34 %) mit ihrem Engagement in Südafrika.

8. Sicherheit geht vor!

Wasserstoff ist das wahrscheinlich gefährlichste Gas bezüglich der Explosivität, welches man handhaben könnte. Ab einer Volumenkonzentration von 18% führt dies unweigerlich bei Kontakt mit Luftsauerstoff zur Explosion! Des Weiteren ist es ab 4%iger Volumenkonzentration immer noch brennbar.

Wer möchte bei einer Leckage einer Leitung, eines Behälters, eines Kraftfahrzeuges etc. in der Nähe sein? Freiwillige? – Bitte nicht!

Beispiele für das Ausmaß einer solchen Reaktion ist beispielsweise der Absturz der Hindenburg. Hierbei kam es aber „lediglich“ zu einem Brand, da die Konzentration des Sauerstoffs in der Luft zu gering war.

Ein möglicher Lösungsvorschlag wäre hierbei die Mixtur mit Stickstoff. Würde aber entsprechend der Risiken bedeuten, dass hierbei ein Volumenkonzentrationsverhältnis von ca. 95/5 bestehen muss. Allein dieser Aspekt spricht wiederum für die Luftzerleger-Riesen Linde $LIN , Air Liquide $AI (-2,04 %) , Air Products $APD (+3,51 %) oder auch Nippon $4091 (+0,31 %) , um auch mal einen Japaner genannt zu haben, die somit im Bereich des Stickstoff aus Sicherheitsgründen neue Absatzmöglichkeiten finden würden.

9. Speicherung und Kapazitäten

Ein Thema, was äußerst selten angesprochen wird, aber zu jeder Wertschöpfungskette dazu gehört – Lagerung.

Das ist nicht so einfach, wie sich das gern gedacht wird: „Verzichten wir einfach auf Erdgas und nutzen die bestehende Infrastruktur für Wasserstoff.“ Unsinn! Wasserstoff und Erdgas sind in ihrem Aufbau grundsätzlich unterschiedlich! Wasserstoff ist zwar das Element mit der höchsten Energiedichte, allerdings auch das Feinporigste. Das bedeutet: Wasserstoff würde sich in bestehenden Speichern trotzdem verflüchtigen, weil die Porosität, also das Verhältnis des Hohlraumvolumens zum Gesamtvolumen, der Materialien zum überwiegenden Teil unzureichend ist in Deutschland.

Der Transport und die Lagerung Wasserstoffs erfolgen in flüssiger Form. Wasserstoff wird hierbei auf 700bar komprimiert und isoliert gekühlt bei -250 Grad Celsius.

Davon profitieren würden Anlagenbauer, wie Sulzer $SUN (-0,41 %) , Voestalpine $VOE (-2,51 %) oder Hexagon Composites $HEX (-2,53 %) .

Im Kontext bedeutet das, dass erst die Infrastruktur geschaffen werden muss, bevor man überhaupt an regenerativen Wasserstoff in Zukunft festhalten kann. In meinem Beitrag zu Vorwerk $VH2 (+0 %) , von denen ich aber momentan abraten würde, erläuterte ich auch dahingehend Profiteure des Infrastruktur-Wandels. Beispielsweise Vinci $DG (-1,14 %) , Ferrovial $FER , Hochtief $HOT (-0,41 %) oder Strabag $STR (+1,09 %) .

Realistisch wird es in Deutschland somit erst in 20+ Jahren, was für mich erneut nicht die heutigen Börsenwerte der H2-Unternehmen widerspiegelt.

Ich nehme hierbei die Adsorption, also Anlagerung, Wasserstoffs an feste oder flüssige Medien vorerst aus. Es erscheint, aus momentaner Sicht, keine massentaugliche Lösung für eine gesamte Gesellschaft zu werden.

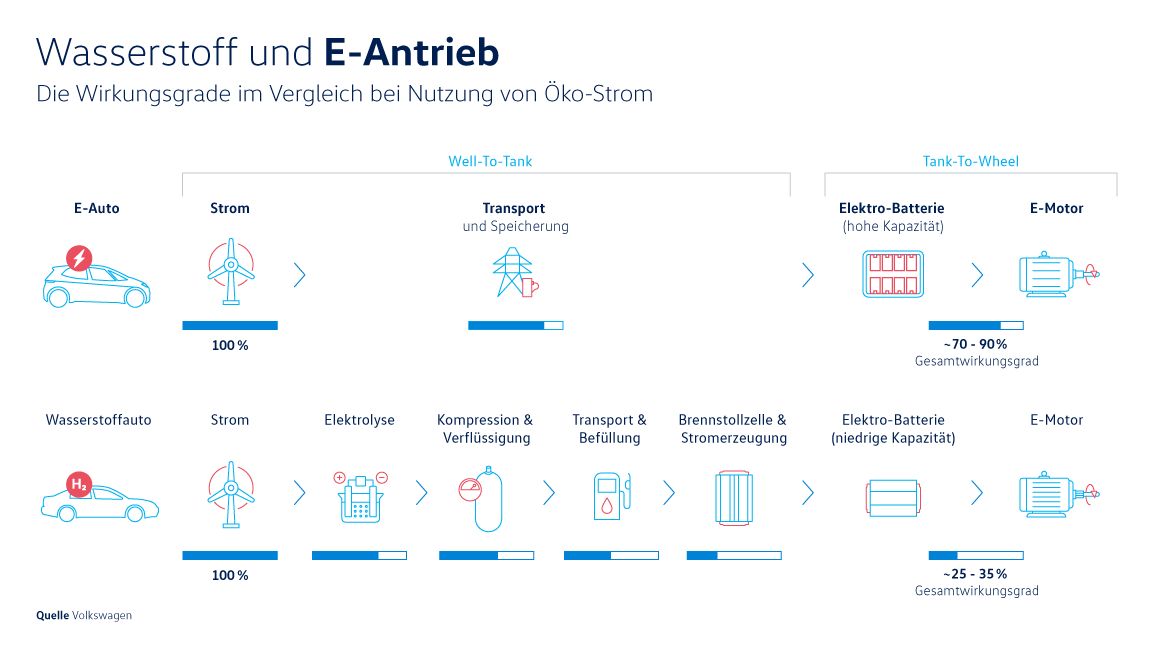

10. Mobilität im Individualverkehr

Der größte Zwiespalt, wobei viele regenerativen Wasserstoff noch immer im Rennen sehen, ist der private Individualverkehr.

Das Elektroauto wird die privaten Haushalte dominieren und das zurecht! Der große Nachteil des Wasserstoffautos ist hierbei der Wirkungsgrad.

Während Elektroautos den Strom ohne weitere Umwandlungen verwenden können und einen Wirkungsgrad zwischen 70% und 90% besitzen, muss die Energieform beim Wasserstoffauto mehrmals umgewandelt werden.

Hierbei wird grüner Wasserstoff mithilfe von Elektrolyse hergestellt. Zum Transport wird dieser komprimiert und verflüssigt. Erst dann erfolgt die Betankung des Kraftfahrzeugs. Hierbei erfolgt nun mittels Brennstoffzelle die Rückreaktion der Elektrolyse. Eine Veranschaulichung dazu im Anhang.

Dennoch obliegt es natürlich einem selbst, welche Kraftstoffform man in Zukunft bevorzugen wird und das soll auch keinesfalls als Appell dienen künftig ein E-Auto zu fahren. Im Vergleich zu anderen Trägern ist es aber die sinnvollste Variante hinsichtlich des Wirkungsgrades.

Ich bitte hiermit ausdrücklich zu beachten, dass es sich ausschließlich um den PKW in diesem Punkt handelt. Ich befürworte, allein schon aus Ressourcenschonung, die Brennstoffzelle als Antrieb für den Lastverkehr auf Straße und Schiene, sowie in der Luftfahrt und auf See.

Weitere Energieträger und Möglichkeiten des zukünftigen Strommixes werde ich in weiteren Beiträgen erläutern.

Sofern natürlich ebenso Interesse besteht, kann man in weiteren Beiträgen auch die Pro-Wasserstoff-Argumente zum Vorschein bringen. Denn diese überwiegen ohne Frage. Dennoch ist der Hype, wie er derzeit gehandelt, einfach unberechtigt und mindestens 20 Jahre zu früh. Börse handelt zwar die Zukunft, aber Träumerei wird bestraft.

Geplant und schon in Bearbeitung ist:

- Warum es auch heute noch Sinn macht in Öl- und Gasproduzenten zu investieren für 30+ Jahre.

- Waste-to-Fuel – Weg mit dem Müll!

- Regenerative Methanolherstellung und die echten Chancen zur C02-Minderung.

app.getquin.comHannes (@Hannes_SK) auf getquin

3939

56 KommentareInsbesondere Punkt 10 sollte jede Diskussion im Bereich Individualverkehr mit Bezug auf E-Fuels, „sauberer Diesel“ etc. beenden.

Nur in Bezug auf Effizienz ist physikalisch gesehen das BEV die beste Variante.

Alles andere hat zu viele Umwandlungsverluste, die man aufgrund von physikalischen Grundsätzen auch nicht abschalten kann.

(Selbst heute ist Benzin und Diesel durch den Energieaufwand bei der Produktion eigentlich Unsinn…)

Und das „Argument“ der Reichweite bei BEV im Individualverkehr ist auch sehr dünn.

Der durchschnittliche Arbeitnehmer in Deutschland fährt weniger als 50km am Tag und da wäre selbst ein kleiner Renault Zoe absolut ausreichend bei der Reichweite.

Nur in Bezug auf Effizienz ist physikalisch gesehen das BEV die beste Variante.

Alles andere hat zu viele Umwandlungsverluste, die man aufgrund von physikalischen Grundsätzen auch nicht abschalten kann.

(Selbst heute ist Benzin und Diesel durch den Energieaufwand bei der Produktion eigentlich Unsinn…)

Und das „Argument“ der Reichweite bei BEV im Individualverkehr ist auch sehr dünn.

Der durchschnittliche Arbeitnehmer in Deutschland fährt weniger als 50km am Tag und da wäre selbst ein kleiner Renault Zoe absolut ausreichend bei der Reichweite.

•

99

•1J.·

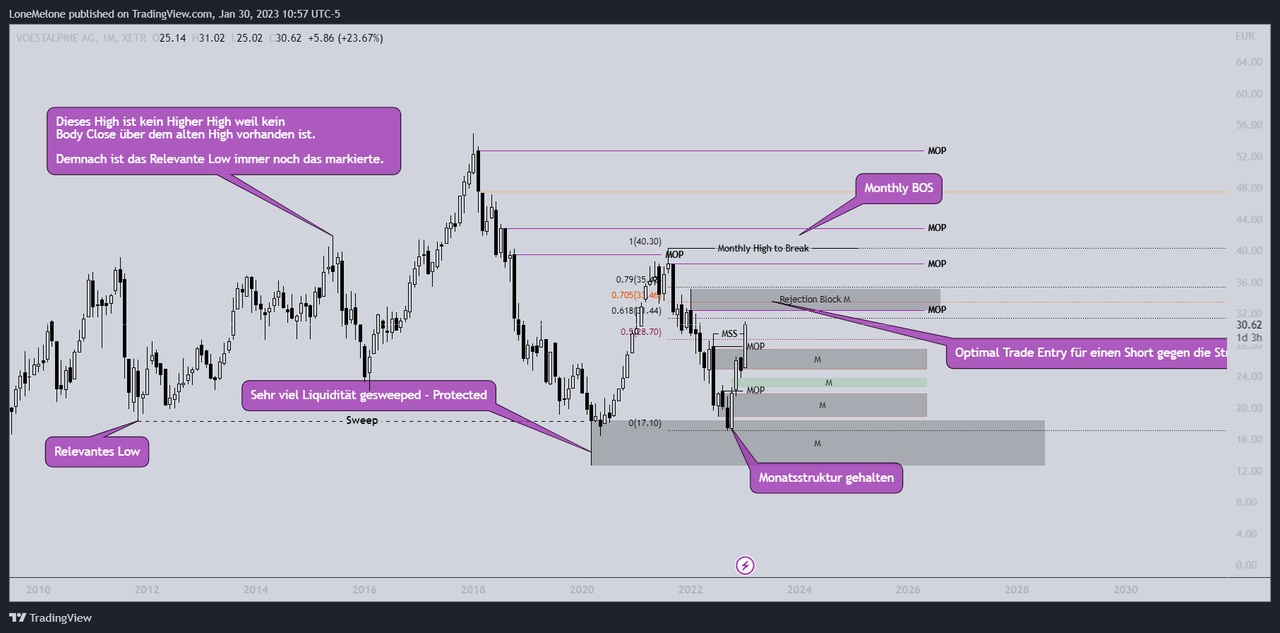

Analyse zu $VOE (-2,51 %) ein Wunsch von @TomTurboInvest

https://www.tradingview.com/x/ty4TL3Ma/

Vorwort

Hallo zusammen :)

heute schauen wir uns Voestalpine zusammen an. Ich war erst etwas verwundert da der Ticker auf Tradingview von dem hier in Getquin abweicht. Ich habe jetzt den XETRA Chart genommen.

Ich werde probieren in Zukunft meine Analyse immer im dem selben Schema zu erstellen.

Analyse:

Notiz:

Ganz wichtig bei jeder TA ist das man von HTF > zu LTF analysiert. Für Daytrades sind die Timeframes 1h - 15min - 5min sehr interessant. Für Swing Trades 1D - 4h - 1h. Und für längere Position Trades schaue ich mir grundsätzlich den Monats, Wochen und Tageschart an.

Monatschart:

Struktur:

Die Struktur auf dem Monatschart ist Bullish.

Das Corona Tief hat damals so ziemlich alles an Liquidität auf der Buyside (unten) rausgenommen was möglich war. Demnach ist dieses Struktur Low Protected. Das bedeutet der Markt/Preis hat sehr wenig Anreize dort überhaupt nochmal drunter zu gehen.

Genau das ist auch passiert. Wie man sehen kann sind wir im August/September mit einem sehr starken Impuls von unserem Corona Tief Orderblock abgeprallt.

(Um Orderblöcke wird es übrigens in meinem nächsten Info Post gehen - ich sag euch Orderblöcke bei Einzelnen Aktien ist ein Gamechanger)

Wir haben 2 enorm Starke Monatskerzen - ein kleiner Retrace und dann direkt unsere aktuelle sehr starke Kerze. Das nenne ich mal einen Rebound - Übrigens bekannt als V-Shape Recovery - Optimalerweise hätten wir hier gar kein Retrace aber das ist oftmals ein sehr bullishes Signal.

Demnach Status Quo:

Wie auf dem Chart erklärt wurde unser relevantes Struktur-Low nie gebrochen. Demnach sind wir monatlich nie Bearish gewesen. Der Optimale Entry für einen Short entgegengesetzt zu unserer Struktur liegt bei um den 33,5€. Das würde ich aber grundsätzlich gerade Anfängern nie empfehlen dafür sind nämlich weitere und fortgeschrittenere Bestätigungsmethoden notwendig.

Demnach erwarte ich eine "relativ" starke Reaktion in dem Markierten Orderblock um die 33,5€. Damit wir unser Bullishes Momentum wieder komplett Bestätigen und auf ATH Kurs gehen können müssen wir 40.3€ auf dem Monatschart brechen (Wichtig: Body Close).

Auch an den markierten Stellen mit MOP können wir entweder eine Bearishe Reaktion erwarten oder als Bullishes Signal werten falls diese mit einem Body Close gebrochen werden.

Ein finaler TP könnte hier entweder bei der Volume Imbalance bei 47,4€ liegen oder wenn man wirklich langfristig halten möchte auch knapp überm ATH.

Liquidität:

Zum Thema Liquidität muss ich hier gar nicht besonders viel Sagen. Die Haupt Liquidität liegt hier über dem Monthly High to Break, dem ATH und dem aktuellen Low im Orderblock bei 17€.

Ich halte aktuell die Liquidität bei 40,46€ und unter dem Low für am attraktivsten. Das sind also beides potentielle Reversal Optionen. Falls wir also unter unser aktuelles Low gehen aber den Monat nicht mit einem Body schließen wäre das potentiell Bullish. Falls wir 40,46€ brechen aber nicht mit einem Body drüber schließen wäre das potentiell Bearish.

Wochenchart:

Zum Wochenchart gibt es gar nicht viel zu Sagen und auch die relevanten Level befinden sich eher auf dem Monatschart. Demnach insbesondere auf die Level vom Monatschart achten.

Aber die Struktur ist aufjedenfall Bullish.

Fazit:

Also wir erwarten eine potentielle Korrektur bei unserem Orderblock zwischen 35 und 32€. Außerdem bei den Leveln 32, 38 und 43€. Wichtig ist das wir das "Monthly High to Break" mit einem Body Closen. Falls das nicht der fall ist tritt ein potentielles Reversal Szenario in Kraft bei dem wäre das Target dann die Liquidität unter den aktuellen Lows bei 16,8 und 16,3€. Die markierten Orderblöcke (in grau) unter unserem aktuellen Preis sind potentielle Support Level bei denen wir eine Reaktion nach oben erwarten. Die Grüne Box bei 23,8-22,6 würden wir gerne gefüllt sehen. Ist aber auch ein Support Level.

So für dich zum Abschluss noch meine Take Profits wenn ich in dem Trade wäre.

SL schon längst auf Breakeven oder im Profit

Ich hätte vermutlich jetzt schon etwas Profit mitgenommen und dafür lieber meinen SL auf Breakeven gelassen anstatt im Profit.

Definitiv 1. Take Profit sollte im Bereich von 32.44 zu 35.16€ stattfinden. Ich würde hier einfach auf eine stärkere Reaktion auf dem Tageschart warten oder direkt bei 32.44€ einen Teil rausnehmen.

Take Profit wäre bei dem Level 38.36€ oder wenn man etwas motivierter ist 40.3€. Dann würde ich abwarten ob das High auf dem Monatschart impulsiv gebrochen wird.

Falls Ja - Rest weiterhalten bis 48€

Falls Nein - SL stärker anziehen definitiv in den Profit.

Falls du nach 48€ noch eine Restposition hast kannst du die bis zum ATH halten.

Wenn du natürlich sehr motiviert bist und das ganze Swing-Traden möchtest kannst du auch bei jeder ernsthaften Korrektur immer wieder etwas zu deiner Position addieren.

So zu guter Letzt noch ein kleiner Disclaimer wie immer:

Das ist keine Anlageberatung! Ich stelle hier lediglich meine Meinung zur Verfügung. Auch ich habe Trades die nicht nach Plan laufen. Jeder der dir sagt er hätte eine 99% auf 50-100 Trades lügt.

Falls ihr auch eure Aktie so analysiert haben möchtet oder ihr Verbesserungsvorschläge für die Struktur der Analyse habt lasst es mich gerne Wissen. Auch beantworte ich gerne jede Frage.

Ansonsten bis zum nächsten Mal. :) Einen guten Start in die Woche.

1616

27 Kommentare

@TradingMelone Du bist der Beste 🐱🏍 Danke für die Analyse.

Aktuell bin ich mit ~48% im Plus und halte noch die komplette Position. Ich plane ab Bereich 35€ ca.50% der Position zu verkaufen, eventuell schon leicht darunter. Kommt drauf an, wie die nächsten Tage laufen. Dafür dann den SL nicht ganz so scharf anzuziehen. Je nach Verlauf dann wieder tiefer einsteigen, oder komplett verkaufen.

Mit Deinen Tipps habe ich jetzt mal Anhaltspunkte, mit TakeProfit um die 35 haben wir eh dieselbe Einschätzung.

PS: @ccf für TA an Hand eines Beispiels aus der Praxis!

Aktuell bin ich mit ~48% im Plus und halte noch die komplette Position. Ich plane ab Bereich 35€ ca.50% der Position zu verkaufen, eventuell schon leicht darunter. Kommt drauf an, wie die nächsten Tage laufen. Dafür dann den SL nicht ganz so scharf anzuziehen. Je nach Verlauf dann wieder tiefer einsteigen, oder komplett verkaufen.

Mit Deinen Tipps habe ich jetzt mal Anhaltspunkte, mit TakeProfit um die 35 haben wir eh dieselbe Einschätzung.

PS: @ccf für TA an Hand eines Beispiels aus der Praxis!

•

11

•Meistdiskutierte Wertpapiere

Top-Creator dieser Woche