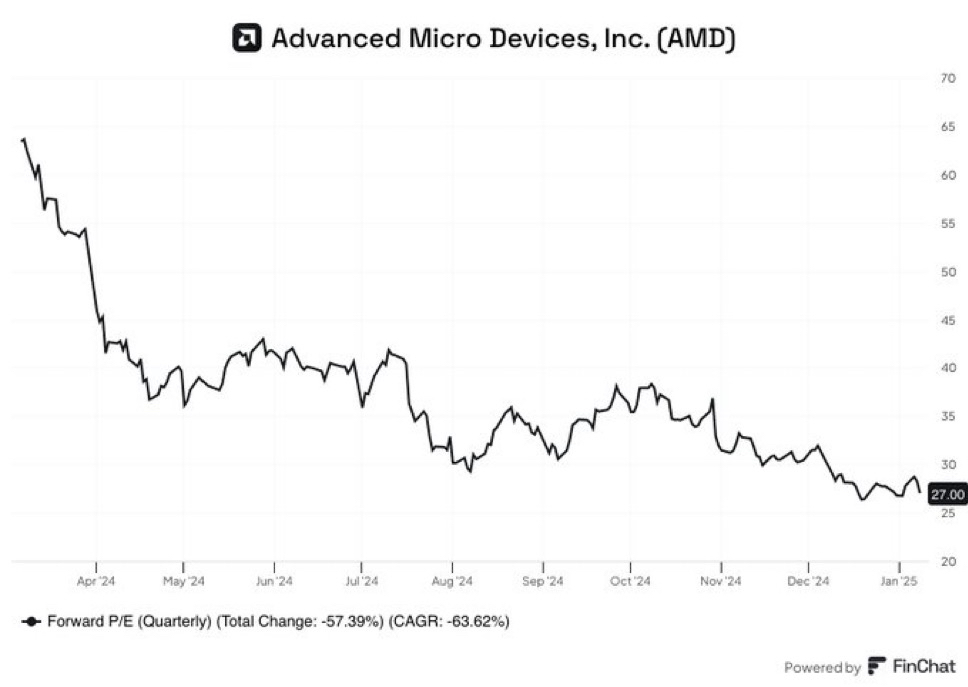

Die Bewertung von AMD hat sich im letzten Jahr halbiert.

Aktueller Vorwärts-P/ E: 27x

Jensen Huang sagt – „Für jede Million autonomer Autos auf der Straße werden Rechenzentren im Wert von 2 bis 3 Milliarden US-Dollar benötigt.“

Allein in den USA sind 291 MILLIONEN Autos auf den Straßen

Wenn seine Berechnungen stimmen, ist hier viel Wachstum vorhanden. 🚀

S&P GLOBAL stuft Kreditrating $AMD (-3,27 %) auf „A“ hoch

Laut S&P werden AMDs Marktanteilsgewinne bei CPUs und starke KI-beschleunigte Chipverkäufe zu einem Umsatzwachstum von 13 % im Jahr 2024 und 24 % im Jahr 2025 führen. Der stabile Ausblick spiegelt AMDs soliden freien Cashflow, seine starke Bilanz und eine konservative Finanzpolitik wider. Die Leistung der Rechenzentren wird das Wachstum vorantreiben.

Was macht Goldman Sachs und

Goldman Sachs stuft $AMD (-3,27 %) von „Kaufen“ auf „Neutral“ herab und senkt das Kursziel von 175 auf 129 US-Dollar.

Analystenkommentare: „Wir sind zwar weiterhin optimistisch, dass AMD in der Lage ist, Intel Marktanteile bei x86-basierten Computern auf PCs und herkömmlichen Servern abzunehmen, sind jedoch zunehmend besorgt darüber, dass der Aufstieg von Arm-basierten Spezial-CPUs und der verstärkte Wettbewerb im beschleunigten Computing Folgendes bewirken werden:

a) das Umsatzwachstum von AMD im Vergleich zu Mitbewerbern beeinträchtigen,

b) einen Aufwärtsdruck auf die Betriebskosten von AMD ausüben und

c) wirkt sich auf das Vielfache der Aktie aus.

Seit der Aufnahme in die Kaufliste am 04.11.2020 ist die Aktie um 50 % gestiegen, während der S&P 500 im gleichen Zeitraum um 72 % zulegte. Wir glauben, dass diese Underperformance auf die Schwäche der PC- und traditionellen Endnachfrage sowie auf ein langsamer als erwartetes Wachstum bei Rechenzentrums-GPUs zurückzuführen ist.

Wir gehen nun davon aus, dass die Aktie in einer Spanne verharrt, bis der Markt wieder Vertrauen in AMDs zukünftiges Wachstum und die Entwicklung seiner Gewinnmargen gewinnt.“

Analyst: Toshiya Hari

Wir werden sehen ✌️